|

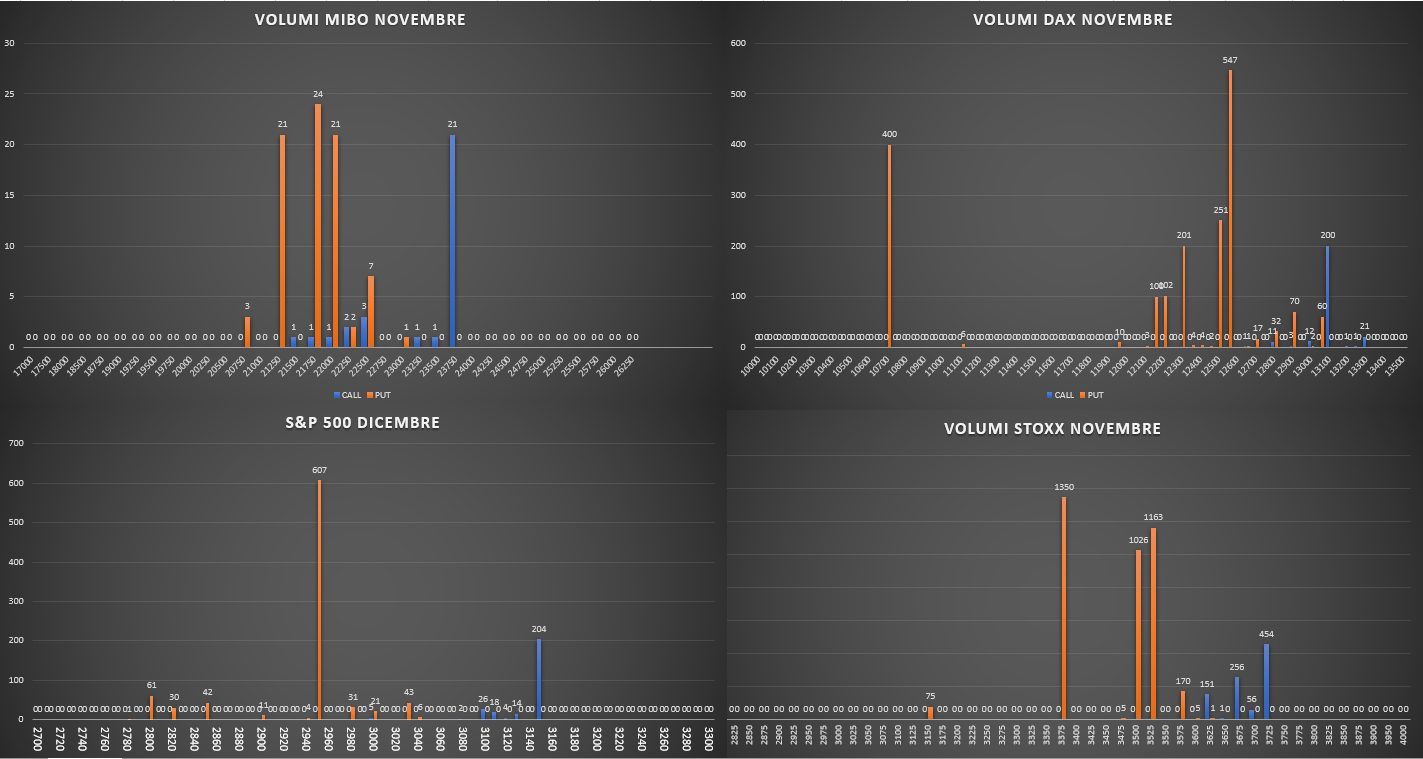

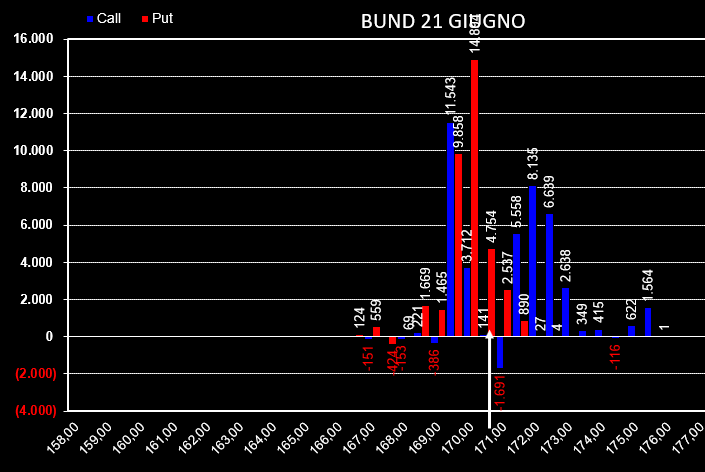

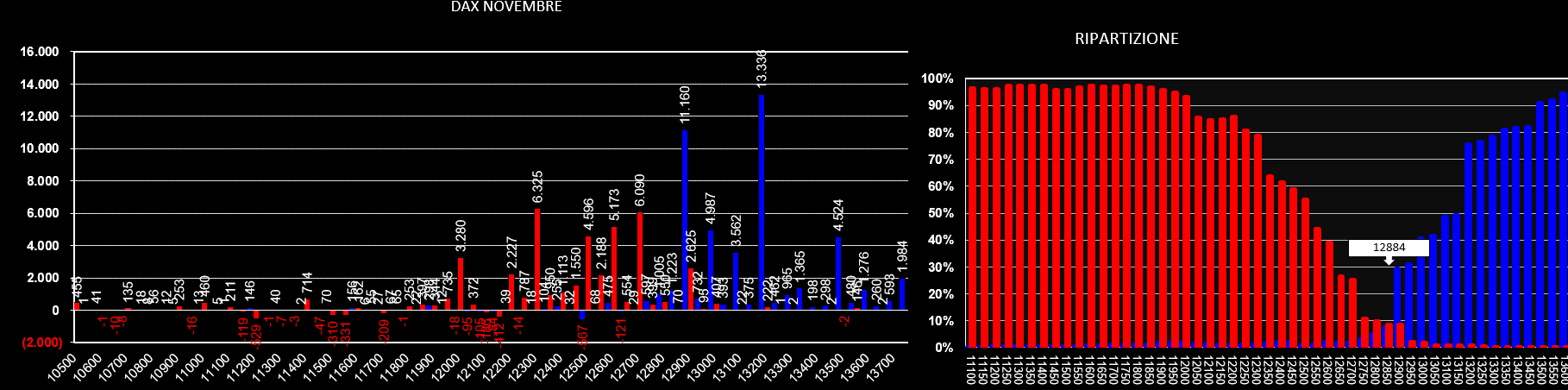

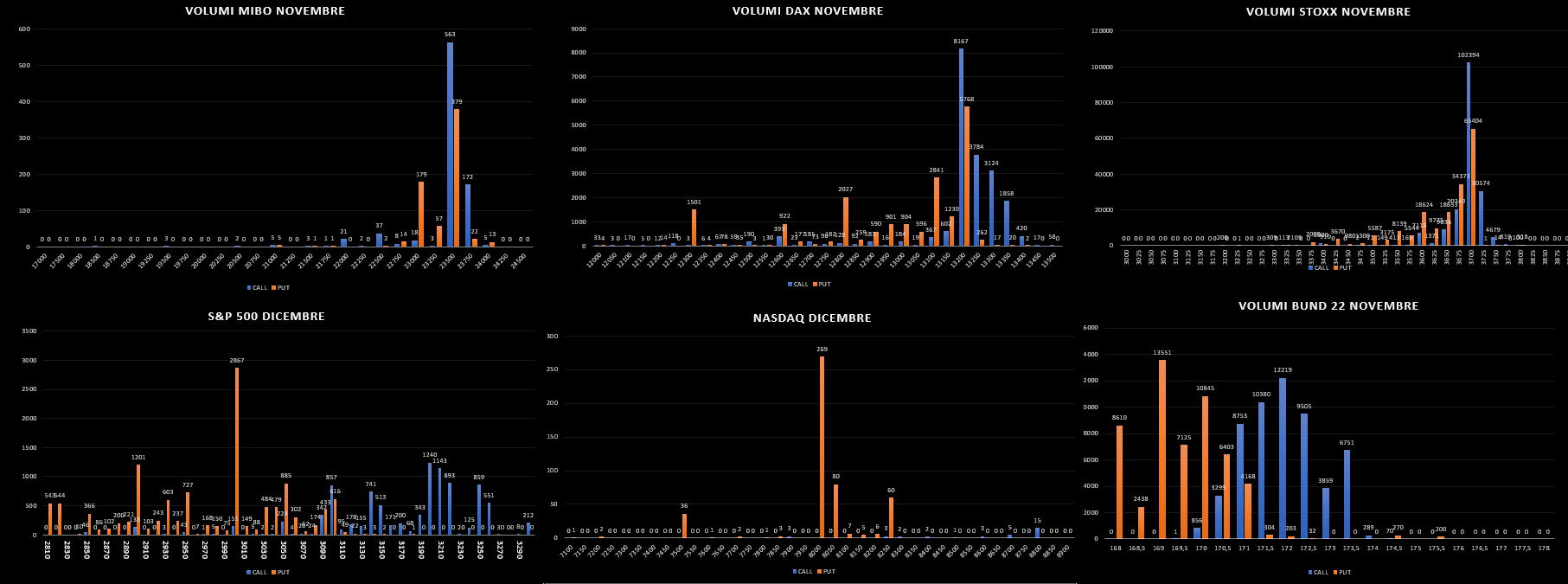

Riparto dalla situazione di portafoglio del giorno 11 giugno visibile a questo link https://swindletrading.weebly.com/analisi-operativa/portafoglio-aggiornato-al-11-giugno-2019 per fare il punto della situazione a pochi giorni dalla scadenza giugno. Questo è quello che succede a fare trading senza utilizzare nessuno strumento di analisi tecnica ma semplicemente osservando i dati oggettivi del mercato: tempo a scadenza, volatilità, volumi, open interest, convenienza e prezzo. Capisco che per molti è difficile da comprendere ed alla fine è giusto che ognuno segua il proprio percorso, ma per chi vuole approfondire io sono a disposizione. Come è possibile verificare controllando le greche in basso a sinistra di ciascuna foto, tutte le strategie che hanno come obbiettivo la prossima scadenza, sono state sterilizzate sia sul lato del gamma che sul lato del vega lasciando solo al passare del tempo il compito di raggiungere il loro traguardo naturale. Vi ricordo comunque che erano posizioni andate purtroppo precocemente in sofferenza e che ho dovuto lavorare con impegno per riuscire a riportare un risultato positivo. Della serie: non tutte le ciambelle vengono con il buco ed a volte il buco è meglio non farlo. Le altre tre posizioni che ho in portafoglio sono invece relative alla scadenza Settembre che, a differenza di quanto scritto sopra, spingono l'acceleratore direttamente sul vega. Fino a che non interverranno fattori di pericolo cercherò di tenerle in piedi fino ad almeno i due terzi del loro valore temporale. ORE 8,20 A pochi giorni dalla importante scadenza semestrale andiamo a controllare come si sono mossi gli operatori e dove hanno spostato il loro rischio. Nella giornata di venerdì, sulle Mibo hanno chiuso contratti di put a 19500 e di call a 20750 rollando la posizione sullo strike successivo 21000. Su Dax chiusura di put a strike 11800 e di call a strike 12250, di contro nuove aperture di call otm a strike 12200 e 12400. Importante segnalare anche i posizionamenti di call itm a strike 11450 e 11800. Su Stoxx è invece netta l'apertura di cospicue posizioni sul lato put a partire da strike 3300 e la chiusura di call a strike 3425. Sul Bund invece gli operatori sembra che vogliano ingabbiare i prezzi tra put 171,50 e call 172.50. In tutti i casi è un mercato dominato esclusivamente da day trader che aprono e chiudono in giornata le proprie posizioni. Questo è facile desumerlo poichè ai volumi giornalieri non fa riscontro un aumento di open interest di future, anzi, su tutti i sottostanti, ad eccezione del Bund, i volumi scambiati sono serviti addirittura per togliere denaro dal mercato dei future. Un esempio su tutti è il calo di open interest sullo stoxx il cui numero passa da 4071832 a 3810953. ORE 8,40 Visto che mancano pochi giorni alle scadenze di future ed opzioni andiamo a vedere in quali aree di prezzo gli operatori gradirebbero il settlement utilizzando il crossover della ripartizione nei cui paraggi la maggior parte delle opzioni scadrebbe senza valore garantendo l'incasso totale del premio al venditore. Partiamo con le Mibo che hanno un range di tolleranza tra 19750 e 20750 con il punto di massimo incasso posto a 20250. Attualmente il prezzo del sottostante è nei pressi di 20600. Sullo Stoxx il range di tolleranza è tra 3225 e 3350 con massimo incasso a 3300. Il prezzo sottostante è invece leggermente al di fuori e nei pressi di 3380. Solo forti volumi ed aumento di open interest del future confermerebbero le intenzioni di copertura degli operatori delle call ITM facendo uscire velocemente il prezzo dal range. Su Dax il range di tolleranza è tra 11550 e 12050. Il prezzo sottostante è a circa 12115. Anche in questo caso, visto che ci troviamo ai margini del lato call valgono le stesse considerazione fatte per lo Stoxx. Solo un aumento di volumi e open interest del future potrebbe confermare la rottura al rialzo per l'evidente necessità di copertura della compontente call ITM. Infine il Bund che ha il range di tolleranza tra 168,50 e 171,00 con punto di massimo incasso a 169,50. Prezzo del sottostante a circa 171,70, In questo caso infatti, visto che la componente call diventata Itm corrispondente ad oltre il 50%, gli open interest dei future necessari per le coperture sono rimasti pressochè invariati. Solo un loro aumento potrebbe far partire un nuovo strappo rialzista mentre una loro diminuzione sancirebbe il rientro dei prezzi all'interno dell'area di tolleranza. Dalle ipotesi passiamo poi alle evidenze statistiche ed utilizziamo le simulazioni del metodo Montecarlo per valutare, in base alla volatilità implicita, al prezzo sottostante ed ai giorni a scadenza le probabilità che hanno i prezzi di rimanre all’interno del loro range di tolleranza: Sullo Stoxx ci sono il 69,46% di probabilità che i prezzi rimangano tra 3353 e 3413. Sul Dax ci sono il 69,68% di probabilità che i prezzi rimangano tra 11999 e 12221. Sulle Mibo ci sono il 69,11% di probabilità che i prezzi rimangano tra 20432 e 20888. Sul Bund ci sono il 68,90% di probabilità che i prezzi rimangano tra 170,69 e 172,65. ORE 9,30 Torniamo al presente ed approfittiamo dei calcoli del market maker per comprendere costa sta quotando il mercato. Sul Fib, con volatilità a 17,58% la prima deviazione standard è compresa tra 20435 e 20895 con un range di 460 punti. Sul Dax, con volatilità a 14,01%, con volatilità a 14.01 la prima deviazione standard è compresa tra 12002 e 12216 con un range di 213 punti. Su Stoxx, con volatilità a 13.69%, la prima deviazione standard è compresa tra 3354 e 3412 con un range di 58 punti. Sul Bund, con volatilità a 4,5%, la prima deviazione standard è compresa tra 171.21 e 172.19 con un range di 0.97 punti. Tutte le volatilità implicite degli azionari sono in ulteriore diminuzione mentre quella del bund è in aumento. ORE 14,00 Situazione volumetrica sulla chain delle opzioni dove, su Dax e Stoxx stanno lavorando put e call atm ed otm in un probabile tentativo di ingabbiamento dei prezzi, mentre sul Fib è preponderante la pressione dei volumi sulle call a strike 20500 e 21000. Sul Bund quasi esclusivamente Put soprattutto a strike 170,5. Sui quattro future niente da segnalare per quanto riguarda le distribuzioni volumetriche dove solo il Bund ha una chiara asimmetria negativa. ORE 7,30 Dopo la giornata di ieri passata all'ItForum di Rimini rimettiamoci subito al lavoro e vediamo come si sono mossi gli operatori nella giornata di ieri. Tutti gli indici hanno consolidato la parte alta della congestione creata negli ultimi cinque giorni. Questo consolidamento è avvenuto per tutti quanti con un sensibile calo di open interest del future che ed aumento della componente put a sostegno e chiusura di call atm. Vedremo più tardi dove il prezzo potrebbe trovare le proprie aree di swing. ORE 10,00 Range prezzato dal mercato delle opzioni. Dopo aver lambito, nel caso degli indici azionari, e toccato invece perfettamente nel caso del bund, il livelli up di escursione prezzati ieri dal market maker delle opzioni, vediamo oggi come si sono ribilanciati sui quattro sottostanti. Sull'azionario calo delle volatilità implicite di circa 1 punto mentre su bund aumento di volatilità implicita lato call. Fib: range 460 punti - 1ds 20360-20815 Stoxx: range 60 punti - 1DS 3349-3409 Dax: range 223 punti - 1DS 12012-12236 Bund: range 0.89 - 1DS 171.37 - 172.45 ORE 14,45 Ecco le distribuzioni volumetriche sui futures e sulle chain delle opzioni. Tpo Fib a 20550 - Stoxx 3375 - Dax 12087 - Bund 171,86 Sul lato opzioni stanno lavorando sul fib e stoxx il lato put, mentre sul dax hanno piazzato molti scambi sulle call a strike 12200 e sul bund, dopo una mattinata passata a scambiare solo put, hanno iniziato a scambiare molti lotti di call a 172,0 e 172,5 ORE 8,00 Nella giornata di ieri tutti gli indici sono saliti ed anche il bund, dopo una titubanza iniziale, ha ripreso la strada del rialzo. Vediamo quindi dove hanno piazzato le loro scommesse gli operatori sul mercato delle opzioni. Partiamo dal Bund dove è inequivocabile il grande aumento di open interest di call a strike 171,50 e 172,00. Questa potrebbe essere un'area di fine corsa se non interverranno con i future che in questo momento sono stabili. Su Dax, Fib e Stoxx invece sembrano aver aperto la strada a nuovi strappi rialzisti lavorando molte le put otm e chiudendo gli strike di call atm. ORE 10,00 Livelli e range di confidenza. ORE 12,00 Aggiornamento: distribuzioni volumetriche e volumi scambiati sulle chains delle opzioni. E' evidente come sugli indici azionari la parte delle leone la fanno gli scambi sul lato put confermando il consolidamento delle attuali aree supportive. Sul Bund invece sembra che stiano iniziando a coprire con put gli strike di call movimentati a strike 171,5 e 172,0 Ho approfittato di questo bel rimbalzo a cui ha fatto seguito un discreto calo di volatilità implicita per operare alcuni aggiustamenti di portafoglio e chiusure di strategie che ormai avevano dato tutto. Ripartendo dal 31 maggio https://swindletrading.weebly.com/analisi-operativa/portafoglio-aggiornato-al-31-maggio oggi ho definitivamente chiuso i ratio spread di put sia su Dax che su Mibo, su scadenza settembre, aperti quando i prezzi erano arrivati a rompere il primo livello di confidenza prezzato dal mercato e con la ripartizione posizionata intorno al 70% di put itm, ovvero in un chiaro momento di ipervenduto di cui avete avuto tutta la cronistoria sul blog. Ho anche monetizzato lo spread di call sul Bund scadenza 26 luglio ed aperto in hedging alla posizione a mercato sulla scadenza 26 giugno che era andata in sofferenza sul lato call. Sulle scadenze brevi ho preferito mettere una protezione al rialzo ed al ribasso sulle strategie Bund Giugno e Stoxx Giugno. Sul Bund ho comprato put 171,00 e sullo Stoxx ho comprato call 3400. In questo modo le posizioni possono ancora sfruttare il valore temporale dato dal passare del tempo e dall'abbattimento del vega senza però subire i danni del gamma che è il vero nemico quando ci avviciniamo alla scadenza. Infine rimangono in piedi le strategie Dax, Stoxx e Bund con scadenza Settembre che, per il momento, non hanno avuto bisogno di correzioni ma, che se necessario, sembrerebbero ben gestibili visto il profilo di rischio, la morbidezza dell'at now e la distanza, sia temporale, che tra gli strike oggetto di spread. La marginatura passa comunque dagli originari 24k euro agli attuali 19k euro. ORE 7,40 La giornata di ieri è stata probabilmente un'occasione di aggiustamento delle posizioni a mercato. Sull'azionario sono stati testati nuovi massimi in una giornata particolarmente asfittica, mentre il bund è andato preciso preciso a toccare il livello di tolleranza prezzato in apertura dal market maker. Su tutti i sottostanti si registra una netta diminuzione della componente future in quanto non necessaria ai fini di copertura. Partendo dal bund c'è da dire che, dopo essersi trovato con oltre il 70% di call itm ed in evidente ipercomprato, ha ritracciato quel tanto che bastava per permettere la chiusura di circail 5% della componente future. Discorso opposto per il settore azionario che, venendo da una situazione di minimi relativi e con la componente put che era arrivata ad essere Itm per oltre il 35/40%, trovandosi adesso all'interno della zona di equilibrio della ripartizione, ha visto diminuire notevolemente la componente future durante questi cinque giorni di salita. Per quanto riguarda invece il mondo delle opzioni c'è da segnalare sulle Mibo la netta apertura di call a strike 21000. Ripartizione al 30% lato call. Punto di equilibrio 20250. Su Stoxx invece apertura di put in area 3350 e chiusura di call a 3425. Ripartizione al 40% lato call. Punto di equilibrio 3300. Per il Dax chiusura di put a strike 11800 ed 11600 e di call a strike 12200. Ripartizione al 40% lato call. Punto di equilibrio 11800. Infine sul Bund netta chiusura di call a strike 171,50 ed apertura di put a 170,00. Ripartizione al 65% lato call. Punto di equilibrio 168,50. ORE 10,00 Utilizzando i prezzi delle opzioni otm ed estrapolando la volatilità calcolata da market maker per individuare su che range sta prezzando il rischio mercato, andiamo a verificarlo con i numeri. Sul Fib il rischio prezzato ha una estensione di 470 punti ed i primi livelli sono 20310 e 20785. Sullo Stoxx il range è di 62 punti tra 3363 e 3425. Sul Dax il range è di 223 punti tra 12036 e 12260. Sul Bund il rischio prezzato ha un range di 0.86 punti tra 170,80 e 171,66 ORE 7,45 Aggiornamento sulle movimentazioni effettuate il giorno 7 Giugno. Su tutti i sottostanti è evidente la sensibile diminuzione della componente future. Ricordo che in questa fase di mercato, ogni aumento di open interest del future corrispondeva ad una diminuzione delle quotazioni poichè il future veniva utilizzato specularmente a copertura delle put il cui strike veniva toccato dai prezzi. Sul fronte opzioni su tutti gli indici equity si nota un rafforzamento della componente put e sul bund, al contrario, si vede una chiusura lato put di diverse posizioni che erano state messe a mercato. Ricordo comunque che il Bund è arrivato a lambire una vera e propria area di eccesso dove le call erano arrivate ad essere, per oltre il 70%, Itm ORE 10,00 Ecco i livelli di rischio prezzati quest'oggi dal market maker dopo che quelli calcolati venerdì sono tutti stati più o meno toccati, in modo chirurgico da bund, stoxx e dax. Vi ricordo che oggi il dax quota soltanto il future mentre le opzioni non scambiano e quindi le volatilità si riferiscono a quelle passate.. Ore 8,00 Vediamo come si sono mossi gli operatori del mercato Mibo durante la giornata di ieri scandita dagli importanti appuntamenti di Mario Draghi e della Bce. Sulla scadenza Giugno ricordo che il mercato si trova all'interno della zona di equilibrio che coincide con il crossover delle posizioni put e call a strike 20250 ed è proprio per questo che, nonostante l'importante calendario economico di ieri, poco è stato mosso sia sul lato future che sul lato opzioni. Sul lato opzioni da segnalare l'apertura numericamente piccola di posizioni put sotto strike 19750 e la chiusura di 66 posizioni call a strike 20250. Addirittura i 28983 volumi sul future di ieri hanno prodotto un nulla di fatto sul fronte open interest che rimangono stabili a quota 111.486 e registrando casomai una lieve flessione di circa 297 contratti. Praticamente un nulla di fatto che per il momento sembrerebbe relegare i prezzi all'interno di un trading range visualizzabile tra area 19750 e 20500. Analizzando la scadenza Luglio, a meno che non si tratta di un errore della fonte dati, si nota una configurazione abbastanza rara, ovvero il posizionamento di put e call Itm: Call a strike 18500 e 17500, Put a strike 21000 e 22000. L'ingresso di posizioni così Itm è stato spesso precursore di alti picchi di volatilità implicita nel mercato delle opzioni. Infine, passando a Settembre un solo strike è stato movimentato producendo un aumento di open interest di 516 contratti su strike 21000 di Call. ORE 10,00 Solito controllo di come e fino a dove il market maker sta prezzando il rischio e di cosa gli operatori stanno movimentando dopo la prima ora di contrattazioni. Ftsemib range 490 punti - 1DS 20030-20520 Stoxx range 62 punti - 1DS 3322 - 3384 Dax range 233 punti - 1DS 11893 - 12127 Bund range 0.78 punti - 1DS 170.92 - 171.70 Rispetto a ieri i valori di volatilità prezzati sono calata, in misura maggiore su Bund e Fib. Anche ieri, come è possibile verificare, il market maker, nonostante i rischi impliciti della conferenza Bce, ha saputo prezzare alla perfezione le probabilità di range: infatti tutti i sottostanti, il bund in maniera maggiore, hanno lambito quei livelli di confidenza per poi chiudere all'interno del range prezzato. ORE 7,15 Rapido aggiornamento delle movimentazioni effettuate sulle Mibo Giugno con un primo assaggio delle scadenze Luglio e Settembre. Oggi giornata di particolare rilevanza e ricca di dati, primo fra tutti la conferenza stampa della Bce. Sulla scadenza Giugno, a parte il netto calo di contratti futures rimasti a mercato, che passa da 117881 a 111783, c'è ben poco da segnalare su lato opzioni se non la chiusura di 222 contratti put a strike 19500 e 20500 e l'apertura di 218 call a strike 21750. Mercato ancora ben centrato nel crossover della funzione di ripartizione e confinato all'interno degli strike 20000 e 20500. Passando a Luglio ed osservando la movimentazione degli ultimi due giorni segnaliamo la chiusura di 1198 call a strike 20000 e l'apertura di call e put itm: solitamente un posizionamento del genere lo si vede assumere quando ci si aspetta dai prezzi una forte escursione. Su Settembre invece, oltre a non veder movimentare put, si assiste all'apertura di oltre 1000 opzioni call a strike 20000 e 21000. Ricordo che il future Settembre prezza uno stacco dei dividendi di circa 140 punti in meno rispetto al prezzo indice attuale. Come di consueto vedremo più tardi cosa sta prezzando il market maker e quali strike verranno movimentati utilizzando la lettura dei volumi della chain. ORE 8,15 Appena arrivati i dati mancanti su eurex. Voglio visualizzare le movimentazioni cumulate delle ultime due giornate di borsa. Sul Bund, a parte le aperture di posizioni put e call otm, è da segnalare l'importante quantitativo di call Itm a strike169,50. E' un segnale piuttosto importante che ci deve mettere in allarme circa le attese di questo mercato. Di contro Dax e Stoxx vedono movimentazioni praticamente all'opposto: sullo Stoxx massiccia chiusura di put su gran parte della chain ed apertura di call a partire da strike 3325, sul Dax invece apertura di nuove posizioni put a strike 11900 e chiusura di call sopra questo livello di prezzo. Solo la componente future è diminuita in modo netto su tutti e tre gli indici azionari. ORE 9,50 Controlliamo grazie alla volatilità prezzata dai market maker quale può essere un primo range di confidenza dei mercati e su quali strike stanno lavorando nella prima ora di contrattazioni. Innanzitutto sugli indici azionari la volatilità otm è in lieve calo mentre è in aumento sul bund. Mib: range 540 punti - 19945 - 20490 Stoxx: range 32 punti - 3313 - 3377 Dax: range 120 punti - 11873 - 12113 Bund: range 0,44 punti - 170,84 - 171.72 ORE 7,40 Stamattina l'osservato speciale è l'indice Italiano. Passiamo subito ad analizzare come si sono mossi gli operatori sulla chain delle opzioni dell'importante scadenza semestrale Giugno in attesa della lettera di risposta della commissione Europea. Vediamo quindi la movimentazione ed i riposizionamenti effettuati nella giornata di ieri nella quale sono passati quasi esclusivamente volumi sul lato put ed a strike 17500 mentre la distribuzione volumetrica del Ftsemib ha disegnato un profilo con asimmetria positiva con tre aree cumulate ravvicinate: 20090, 20155 e 20210 che coincidono con la distribuzione cumulata degli ultimi 15 giorni. Innanzitutto i volumi sullo strike di put 17500 si sono concretizzati in 5965 open interest rimasti a mercato. Di contro è ben visibile come sugli strike atm ci sia stata una sostanziale chiusura di contratti sia put che call indistintamente tra 19250 e 21250. Altro piccolo particolare da tenere d'occhio è stato il lieve aumento della componente future che, come ormai sappiamo, ha seguito in modo direttamente proporzionale tutta la discesa, ovviamente a copertura del lato put che era andato in sofferenza ben oltre il 50% del totale messo a mercato. Ricapitolando: chiusure di contratti atm put e call ci rimandano ad uno scenario di compressione di volatilità ed incertezza su quale direzione il mercato potrà prendere. Ampliando la visione su frame di due settimane si vede chiaramente che gli operatori, su ogni aumento di volatilità implicita e discesa del sottostante, hanno messo a mercato importanti quantità di put atm ed otm, fissando innanzitutto due aree di prezzo, la prima a 19750 e la seconda a 20750. Da notare come la prima area a 19750 sia sostenuta da cumulati di put via via crescenti che danno luogo ad una strategia lateral rialzista che sfrutta parzialmente la direzione ma soprattutto il tempo e l'abbassamento di volatilità implicita. Approfondiamo quindi la lettura utilizzando il totale dei posizionamenti e, grazie alla funzione di ripartizione, cercare di capire in che area di mercato ci troviamo. Innanzitutto il put/call ratio ad 1,14 ci conferma che la componente put è maggiore. Dall'istogramma si vedono chiaramente due colonne in put e call a 17500 e 22000. All'interno di questi due livelli troviamo livelli di cumulati più volte passati dal prezzo e coperti, come ben si vede, da opzioni contrarie, ovvero sul lato call sono entrati con contratti put a coprire circa metà quantità e viceversa hanno fatto sul lato put. Quindi, ogni livello che prima era supporto è poi diventato resistenza ed al contrario, ogni livello che prima era resistenza adesso è supporto. La prima resistenza da superare è quindi posta a 20250, il primo supporto a 19500. In tutti i casi, come prova del nove, osserviamo il grafico della funzione di ripartizione che ci rimanda ad una situazione di mercato in perfetto equilibrio poichè il prezzo indice è preciso sul crossover di minimum pain dove oltre l'80% di opzioni put e call scadrebbero senza valore. E' palese che gli operatori hanno un grande vantaggio a rimanere quanto più possibile vicini a questa area di prezzo. Al contrario, se i prezzi, per un qualsiasi motivo, dovessero allontanarsi ed andare a lambire i livelli carichi di open interest del mercato delle opzioin, li costringerebbero a veloci azioni di copertura e ricopertura che potrebbero far oscillare velocemente i prezzi. La volatilità implicita calcolata sulle opzioni Mibo ci rimanda ad una situazione di Backwardation fra la 30gg e la 60gg, mentre è in Contango tra la 90gg e la 180gg. A 16 giorni dalla scadenza è quanto mai opportuno, con i dati a nostra disposizione, calcolare i livelli di confidenza prezzati dal mercato per questo range temporale e tramite la simulazione Montecarlo osserviamo che, con volatilità implicita al 21,2%, prezzo sottostante 20190 e range temporale di 16 giorni abbiamo due livelli prezzati a 19119 e 21261, un range di oscillazione denominato deviazione standard di 1.071 punti che ha il 15,16% di probabilità di rompere al ribasso ed il 16,25% di rompere al rialzo mentre è al 68,59% la probabilità stimata che i prezzi rimangano all'interno di questi due livelli. ORE 9,45. Volatilità implicite un pò in calo ovunque e di conseguenza il range di escursione prezzato è leggermente inferiore a quello dei giorni precedenti. Sul Fib il primo range di tollerange si trova tra 19875 e 20435. Su Stoxx tra 3300 e 3366. Su Dax tra 11864 e 12092. Sul Bund tra 170.69 e 171,92. Segnalo comunque che i prezzi dell'equity sono arrivati tutti a ridosso di un livello orizzontale blu, il che sta a significare che ci troviamo in un'area ricca di open interest sia di future che di opzioni a mercato. Di solito il prezzo non gradisce rimanerci a lungo e prima o poi prenderà con decisione una strada che lo porterà con facilità a raggiungere, come minimo, uno dei due livelli di tolleranza quotato per oggi dal market maker. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS