|

Analisi in tempo reale su skype: https://join.skype.com/kbHAv9eZ3Uvn

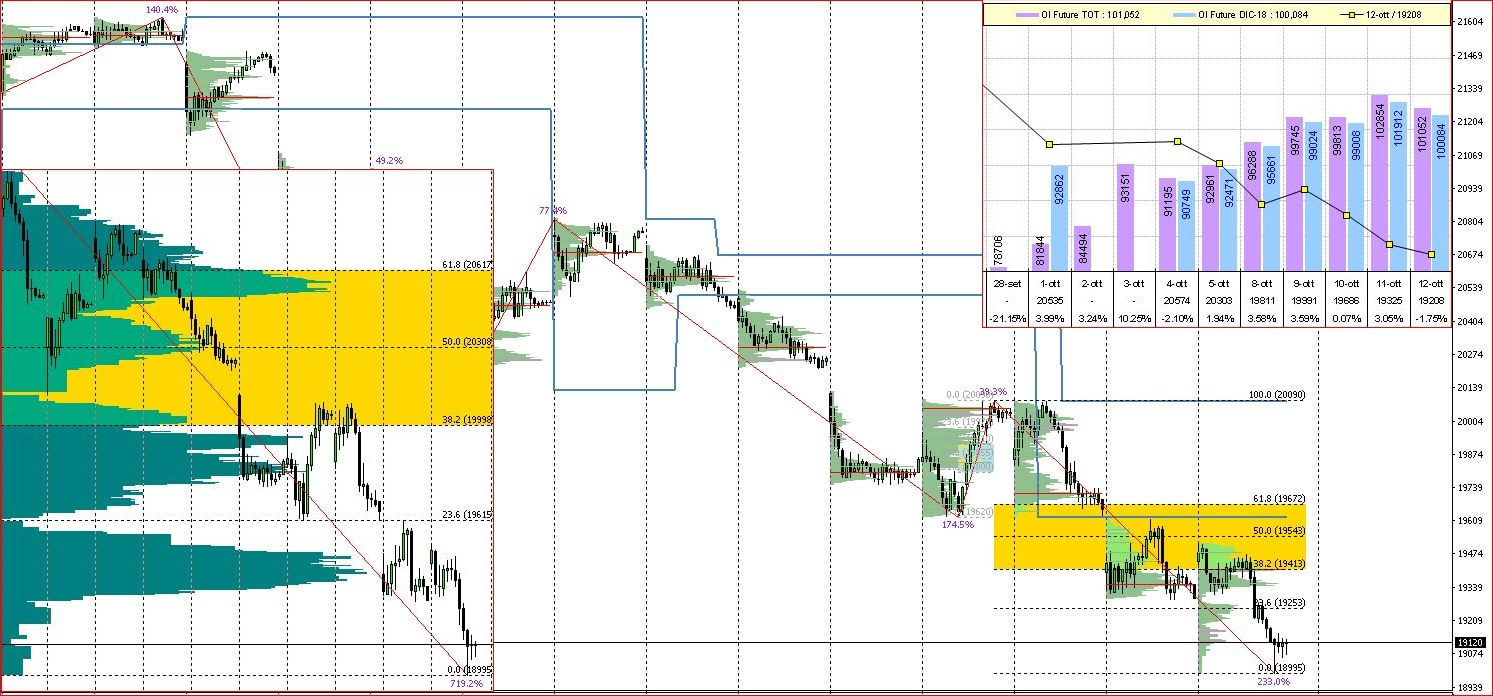

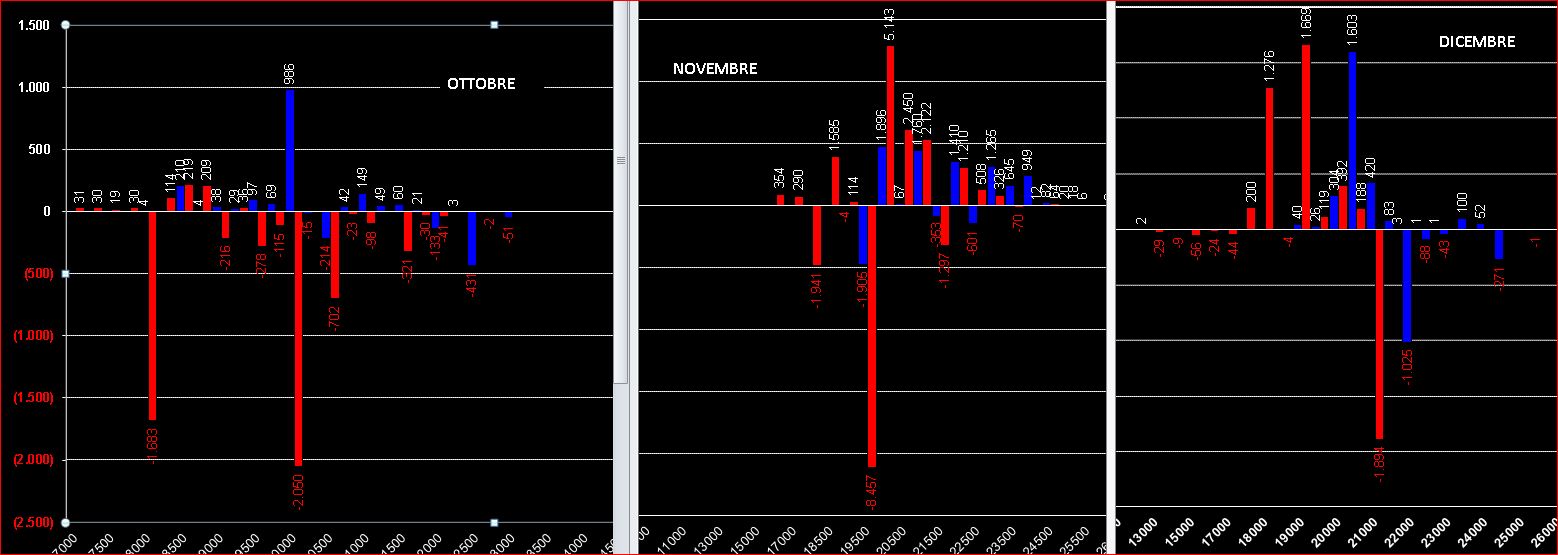

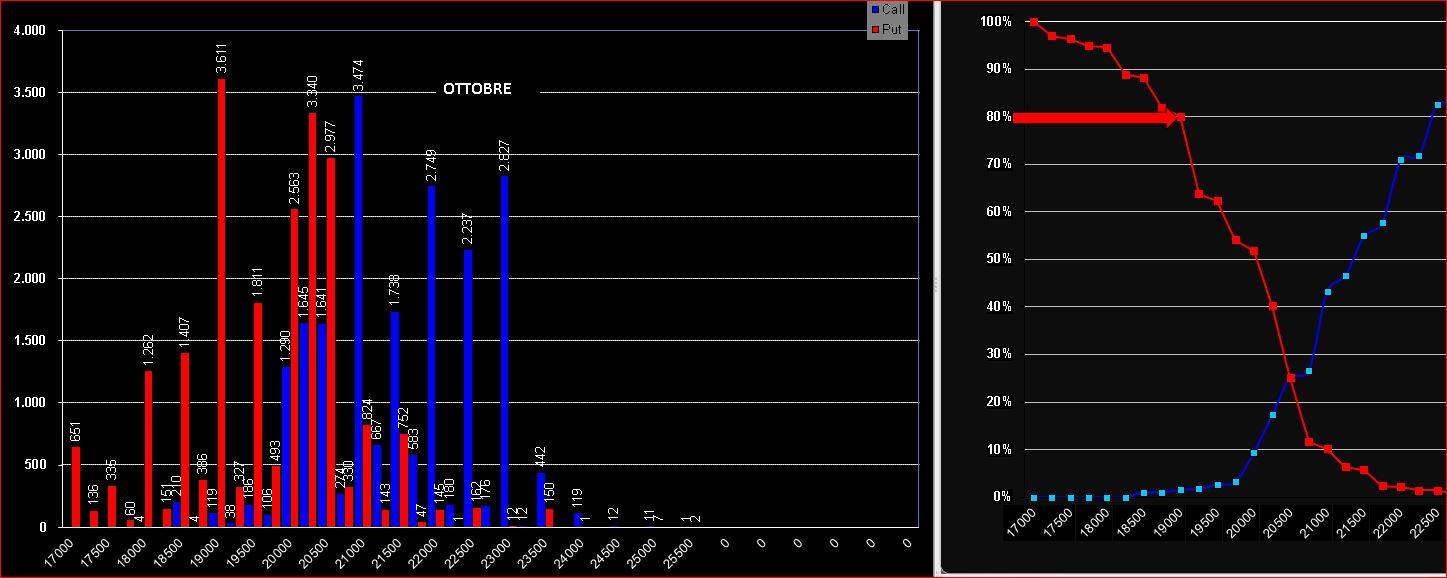

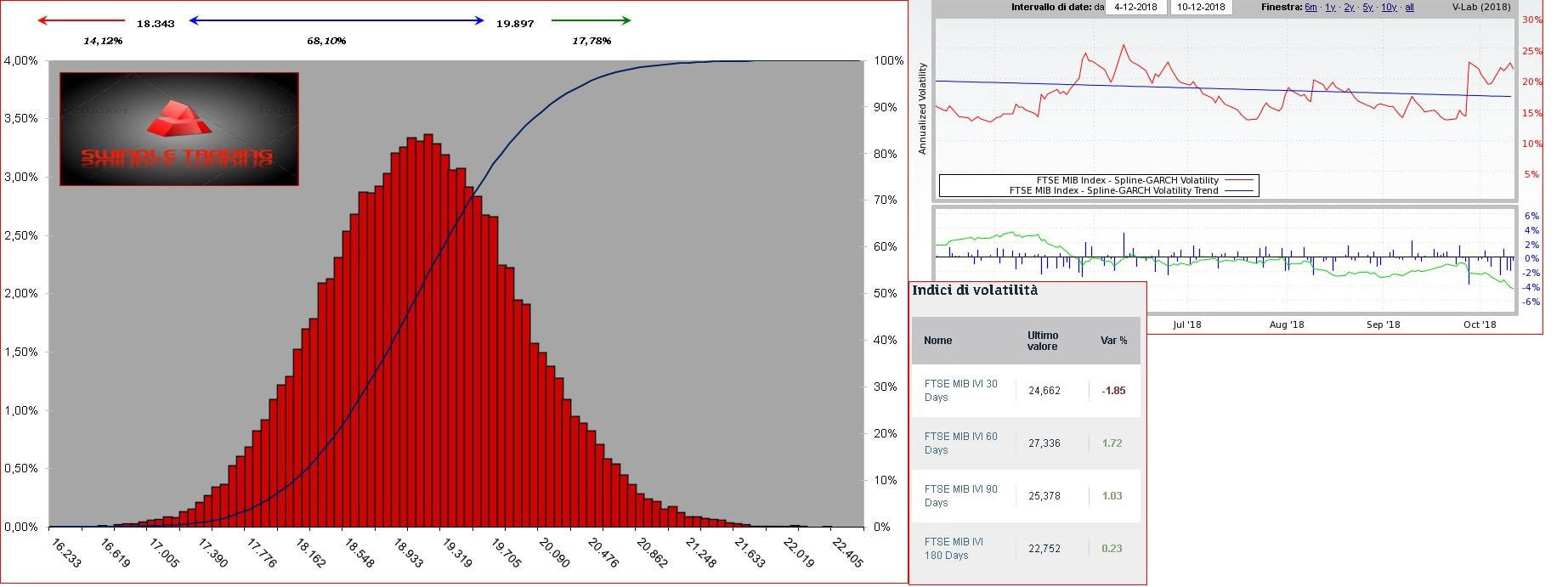

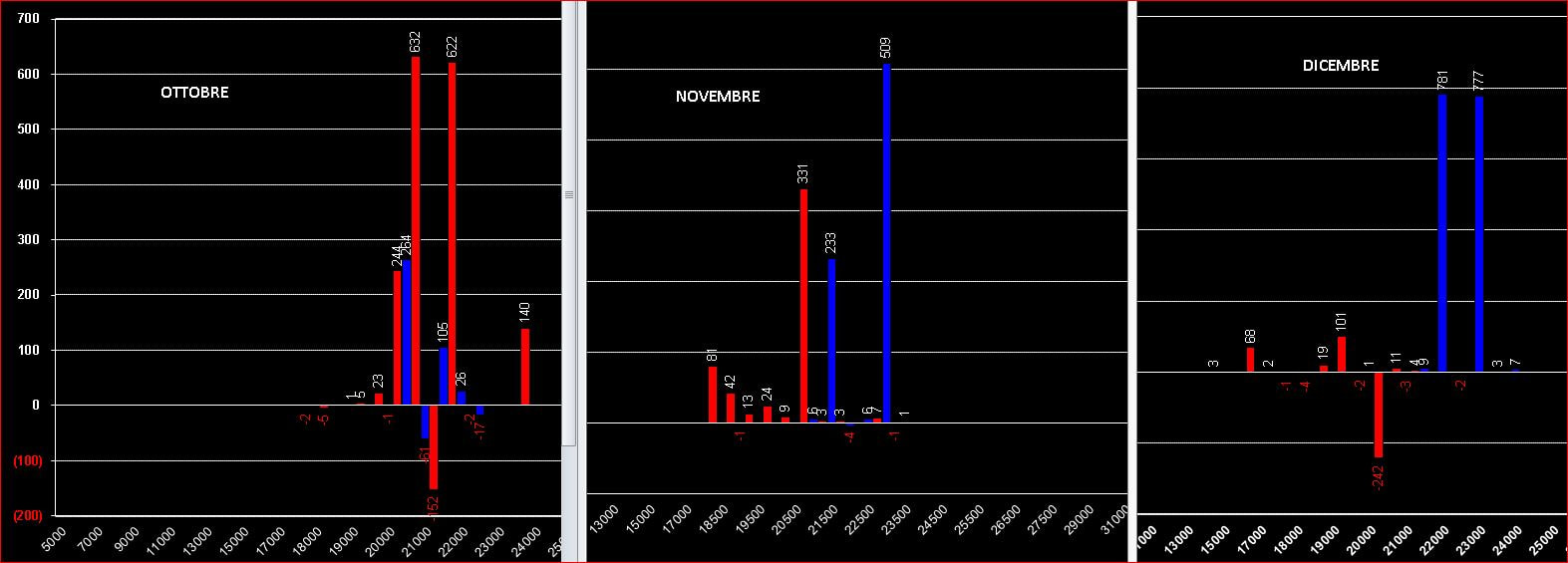

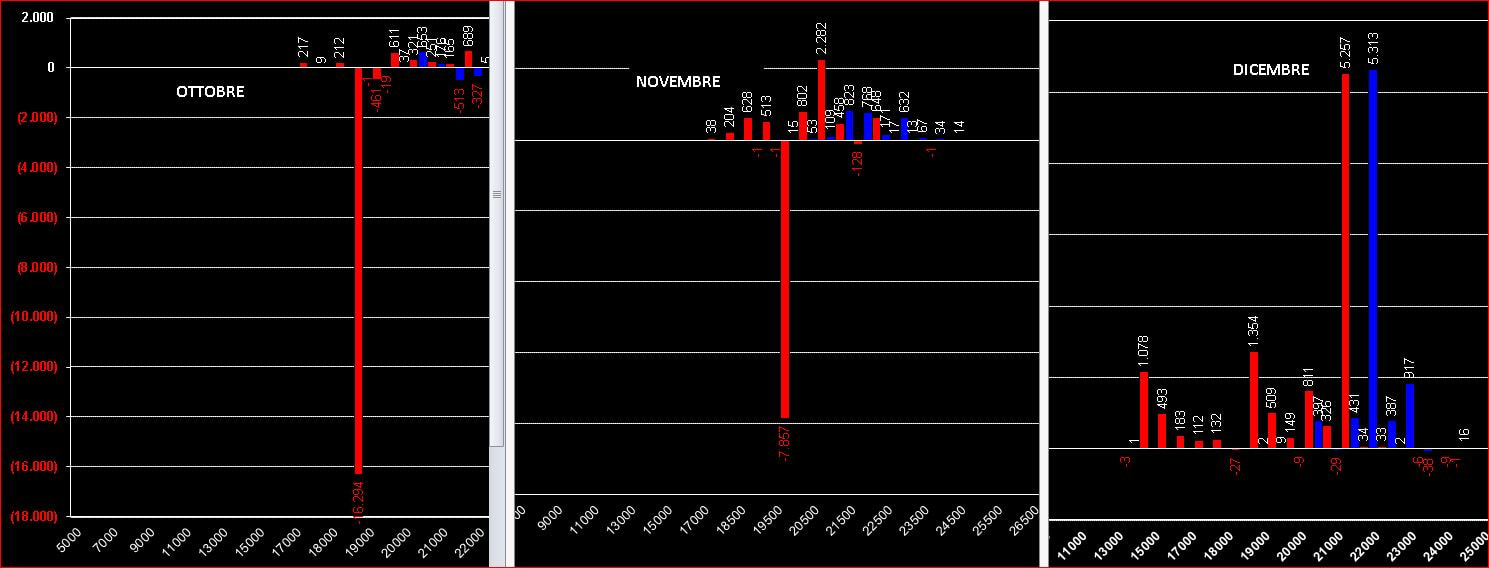

Settimana di ribassi importanti con aperture marcate in gap e lap a conferma di come la volatilità dei mercati e le ricoperture degli operatori hanno di fatto condizionato l'andamento dei prezzi. Controlliamo subito tramite la chart volumetrica se i prezzi hanno confermato con open open interest del future le grandi aree di scambio, dapprima tra 19950 e 19750 e successivamente, nelle ultime due sedute, tra 19550 e 19280. Volumi e open interest sono andati di pari passo, ovvero le contrattazioni hanno creato open interest di future con pressione ribassista a copertura delle notevoli quantità di put che stavano diventando ITM.  Controlliamo adesso la movimentazione effettuata dagli operatori sull'importante mercato delle opzioni dal giorno 8 al giorno 12 ottobre. Su tutte le scadenze si notano forti movimentazioni, sia di call ma soprattutto di put: su Ottobre e Novembre è evidente la fuga degli operatori dalle put a partire da strike 20000 per arrivare fino a strike 18000 e la costruzione, su ottobre, di un importante barriera di call a livello 20000. Su dicembre invece hanno approfittato di questo forte aumento di volatilità che ha oltremodo gonfiato i prezzi delle opzioni, per rinforzare le aree 18000, 19000 e 20500. .  Ingrandendo la visuale per controllare i totali delle opzioni della prossima scadenza del mese di Ottobre, notiamo subito che le imponenti colonne di put poste a 20500, 20250, 20000 ed infine la 19500, sono state coperte interamente dagli oltre 110000 future rimasti a mercato in questi cinque giorni. E' ovvio per gli addetti ai lavori che questo ribasso è stato accentuato proprio dalla necessità degli operatori professionali di coprire il delta di portafoglio ed è quindi catalogabile come un movimento impulsivo e non di momentum, visto che sulle altre scadenze si sono comunque riposizionati sul lato put confidando in un rientro dei prezzi all'interno del range a loro più congeniale. I fatti comunque ci confermamo che ai prezzi attuali il mercato ha portato la funzione di ripartizione ad avere almeno l'80% di put itm a scadenza. Normalmente da questi livelli di vero ipervenduto,, dopo un assestamento dei prezzi e la creazione di una nuova area volumetrica nella quale è obbligatorio assistere ad una diminuzione di open interest del future, poichè un loro nuovo aumento comporterebbe una ulteriore pressione ribassista, è probabile il ritorno all'interno del solito 30/40% della funzione di ripartizione che attualmente ha il proprio centro tra 20000 e 20500.  Per ultimo andiamo ad analizzare con dati statistici le volatilità prezzate e le relative deviazioni standard per la prossima settimana. La volatilità storica e la volatilità implicita si sono incrociate con il netto sorpasso della seconda sulla prima. Attualmente però la implicita di breve sta rientrando mentre la volatilità storica sta aumentando. Tramite la funzione Montecarlo applicata ai prossimi 7 giorni e riferita al prezzo di chiusura del future a 19120 con volatilità implicita prezzata al 24,6% riportiamo che i prezzi hanno il 68% di probabilità di rimanere all'interno del range 18343 e 19897 e che la rottura al ribasso è prezzata al 14% e quella al rialzo al 18%  https://swindletrading.weebly.com/analisi-operativa

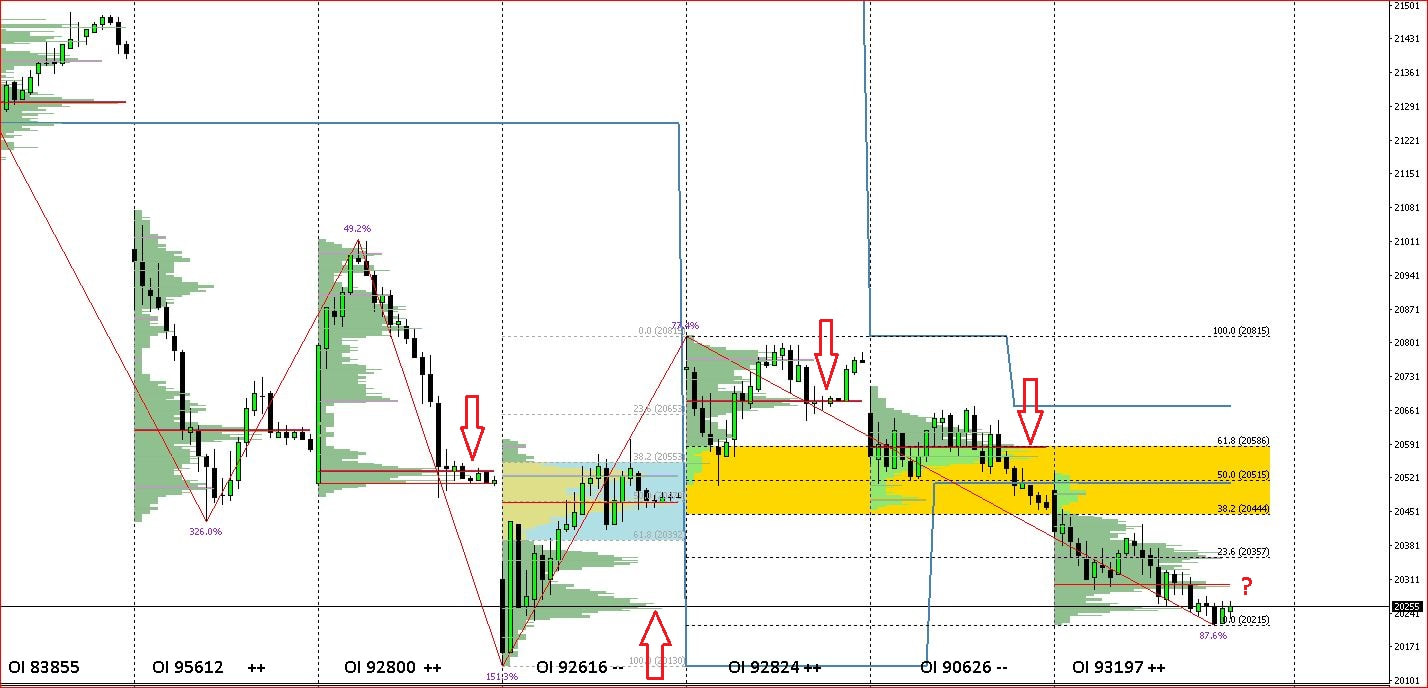

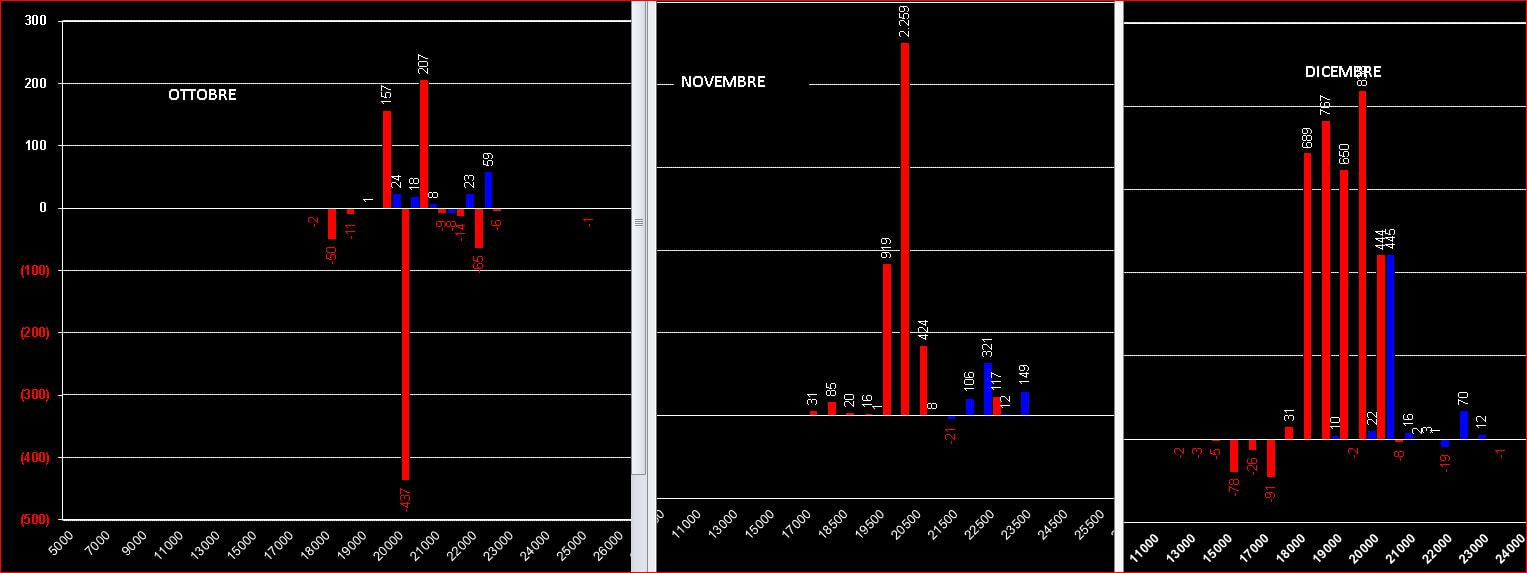

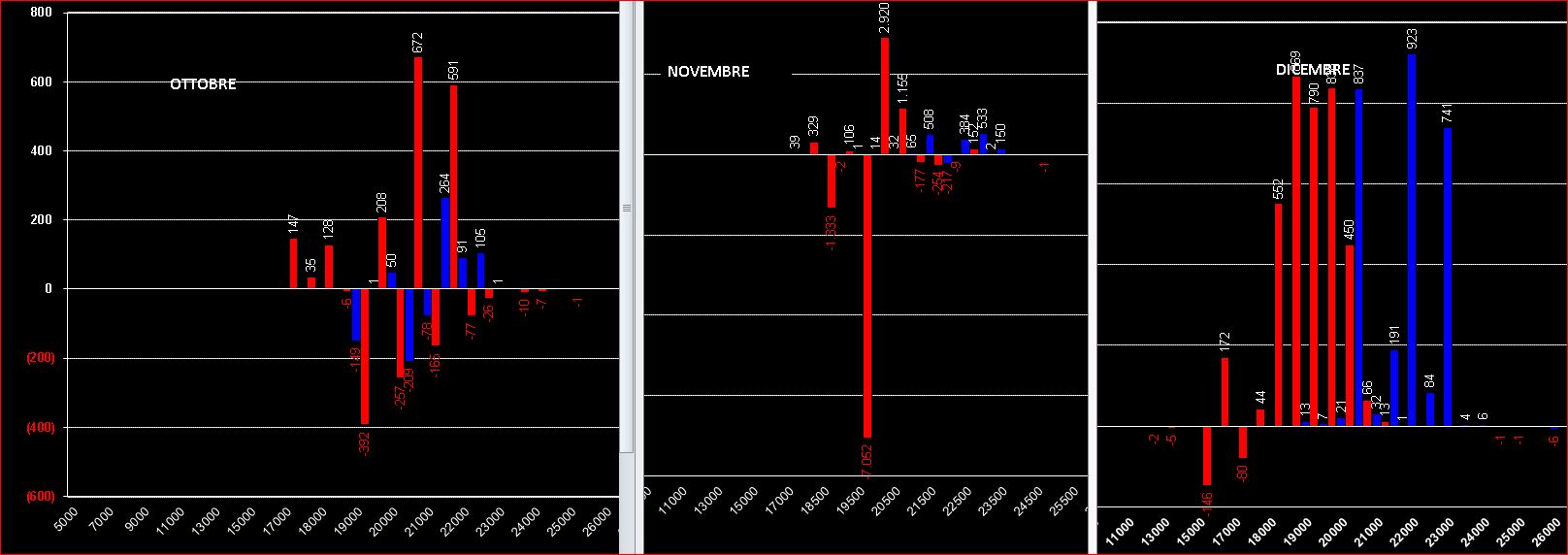

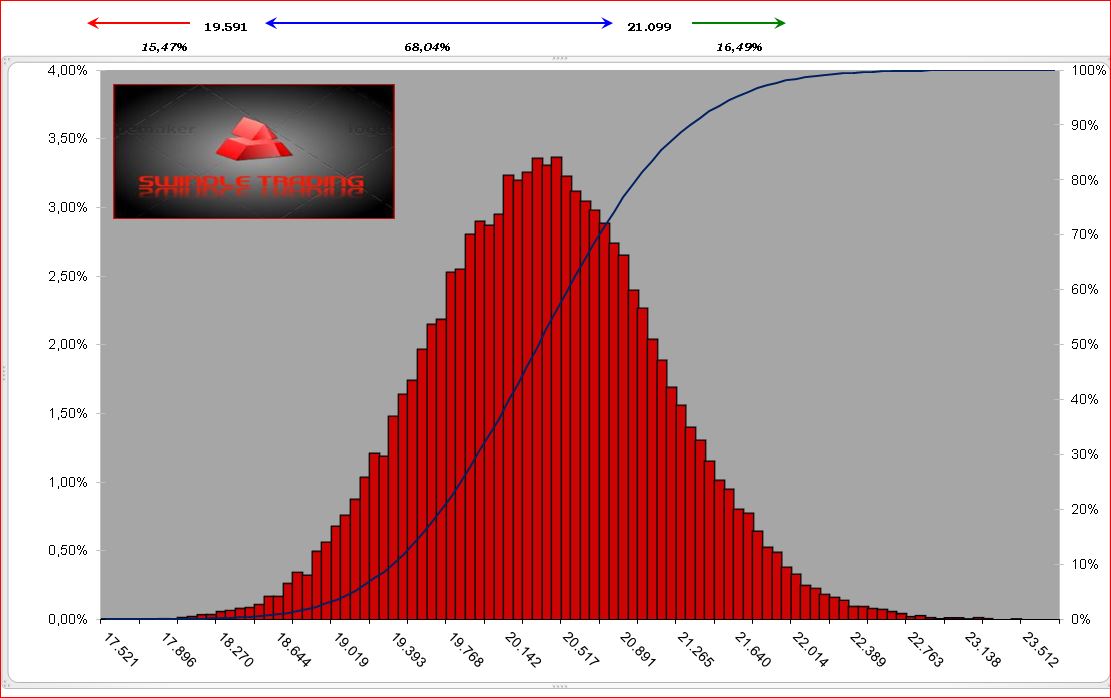

http://tradingpro.borse.it/mibo-e-ftsemib-analisi-volumi-open-interest-e-volatilita/ Settimana difficile ma ricca di spunti operativi, situazione politica complicata ed operatori che si sono mossi in maniera piuttosto netta portando i prezzi sui minimi relativi di periodo. Vediamo comunque con i numeri di cercare di comprendere come si sono è mosso il denaro. Innanzitutto gli open interest sul future sono rimasti sostanzialmente invariati per tutta la settimana chiudendo con un totale di 93197 contratti.  Nel mercato delle opzioni si sono ben visibili movimentazioni important sugli strke più sensibilii al vega. Partiamo dalla giornata di ieri che ha visto un importante aumento di contratti Put dietro al prezzo su tutte e tre le scadenze. Da notare il grande numero di Put a strike 20250 che a fronte di 3807 volumi di scambio ha portato il totale da 3792 a 6650 su ottobre e 20000 su novembre ed il massiccio ingresso nella scadenza dicembre. Le call non sono quasi state mosse.  Analizzando invece la movimentazione della settimana appena passata si vede subito come su novembre siano state chiuse oltre 7mila Put a strike 19500 e parzialmente riaperte a 20000. Per il resto variazioni nella norma sul lato Put con aumenti di contratti e quasi nulla la movimentazione sulla Call. Per inciso in un mercato che sconta un ribasso dovremmo assistere ad un aumento di open interest di Call sopra il prezzo ed una diminuzione di Put negli strike inferiori, come si vede non è questo il caso, nonostante che i prezzi di Indice e Future sono scesi per tutta la settimana.  Il totale delle posizioni a mercato, a dispetto dei ribassi dell'indice, è fortemente sbilanciato in una posizione rialzista perlomeno nelle prime due scadenze dove il rapporto Put e Call è ben suberiore ad 1. Anche la funzione di ripartizione ci riporta una situazione particolarmente neutrale per gli operatori, essendo i prezzi all'interno del 30% dell'area di tolleranza. Se i prezzi chiudessero a scadenza qui, oltre il 70% delle posizioni a mercato scadrebbe senza valore, una pacchia per gli opzionisti. Passando ad analizzare le volatilità non possiamo non rimarcare il fatto che la volatilità storica è in aumento rispetto alla volatilità implicita che ha fatto segnare una leggera flessione. Utilizzando la volatilità implicita, il prezzo di esercizio ed un tempo pari a sette giorni ed inserendo il tutto su un simulatore Montecarlo escono fuori i seguenti numeri: con prezzo di esercizio 20345 ad una volatilità del 22,5% i prezzi hanno il 68% di probabilità di rimanere tra 19591 e 21099, di contro hanno il 15,47% di probabilità di rompere al ribasso ed il 16,49% di rompere al rialzo. Operativamente tutta questa mole di dati dovrebbe consigliare l'operatore a mantenere un delta leggermente positivo ed esporre maggiormente la propria operatività al vega.ma senza esporsi esageratamente al theta. Per approfondenti: http://swindletrading.weebly.com/ https://join.skype.com/kbHAv9eZ3Uvn  La movimentazione di open interest di opzioni non sembra preannunciare nulla di buono. Nella giornata di ieri, sulla scadenza ottobre si assiste ad ingressi di put atm a strike 20500 ed itm a strike 21500. Sopratutto quest'ultimo posizionamento, se visto in chiave speculativa, è foriero di forti aumenti di volatilità. Su novembre solo normali aggiustamenti di put e call atm e otm. Su dicembre invece si assiste alla chiusura di put a strike 20000 ed apertura di call a strike 22000 e 23000. Anche questa movimentazione si sposa ad una visione lateral ribassista.  Impressiionante invece la movimentazione fatta dal giorno 25 settembre a giorno 3 ottobre. Massicce le chiusure di put otm sulle due scadenze brevi ed imponenti i riposizionamenti su dicembre di put a strike 21000 e call a strike 22000.  Open interest totali e funzione di ripartizione nella normalità. Su ottobre il put call ratio è a 1,29, su novembre estremamente positivo a 2,21 ed invece a dicembre il put call ratio è allo 0,88. Le ripartizioni su ottobre e novembre sono nell'area neutra dove almeno iil 70% delle opzioni a mercato scadrebbe senza valore ed invece su dicembre il crossover si è sbilanciato dalla parte put andando ad incidere sul 40% di put itm. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS