|

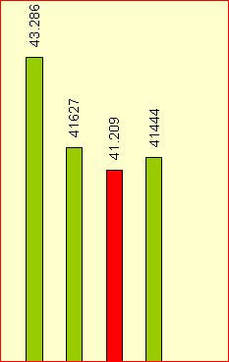

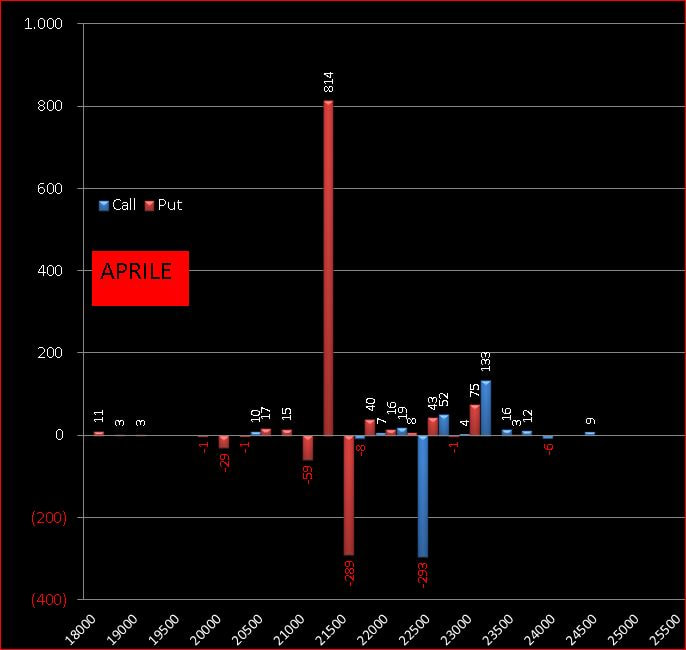

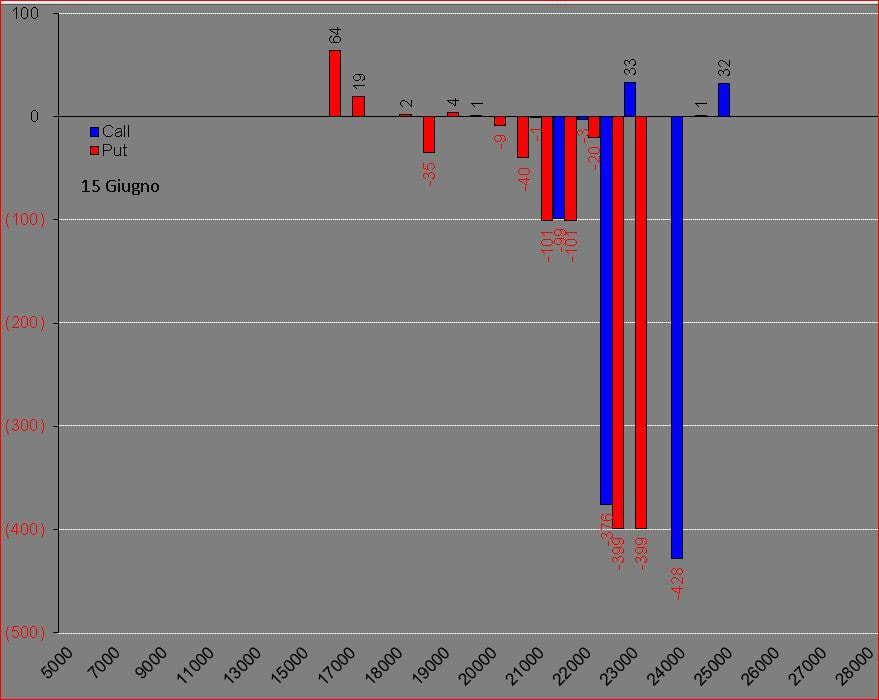

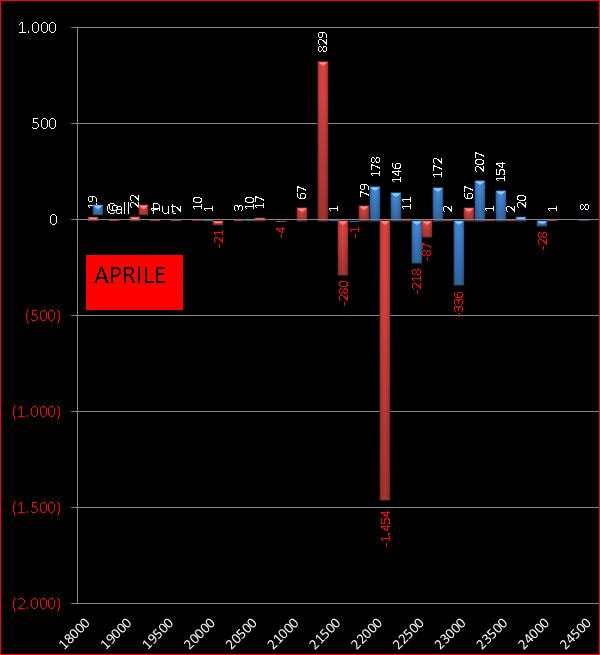

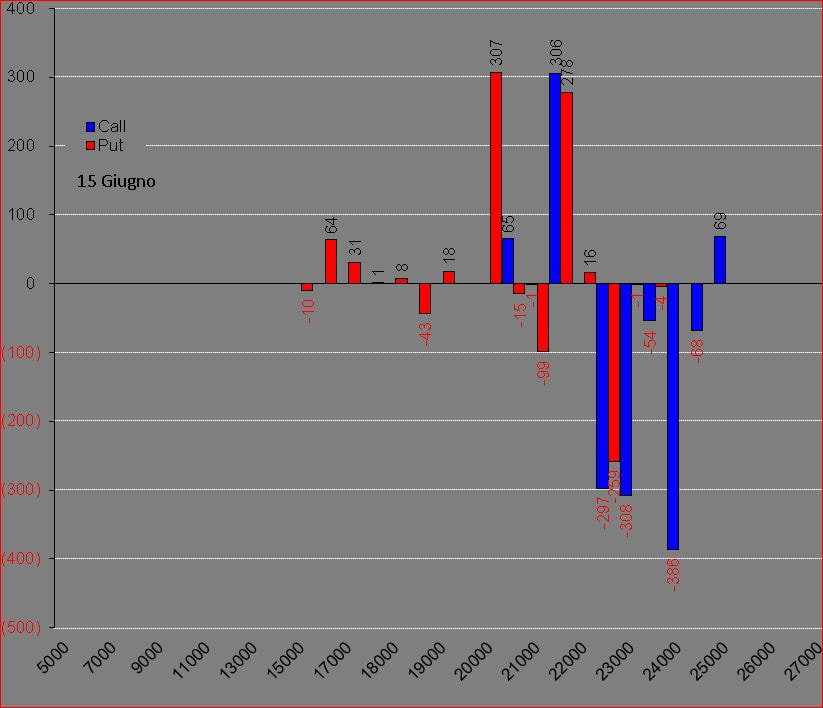

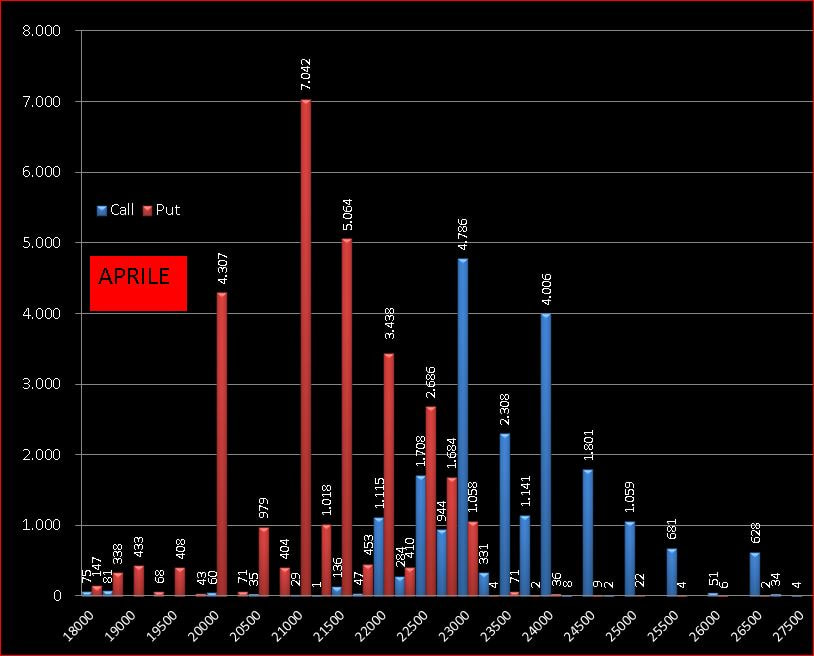

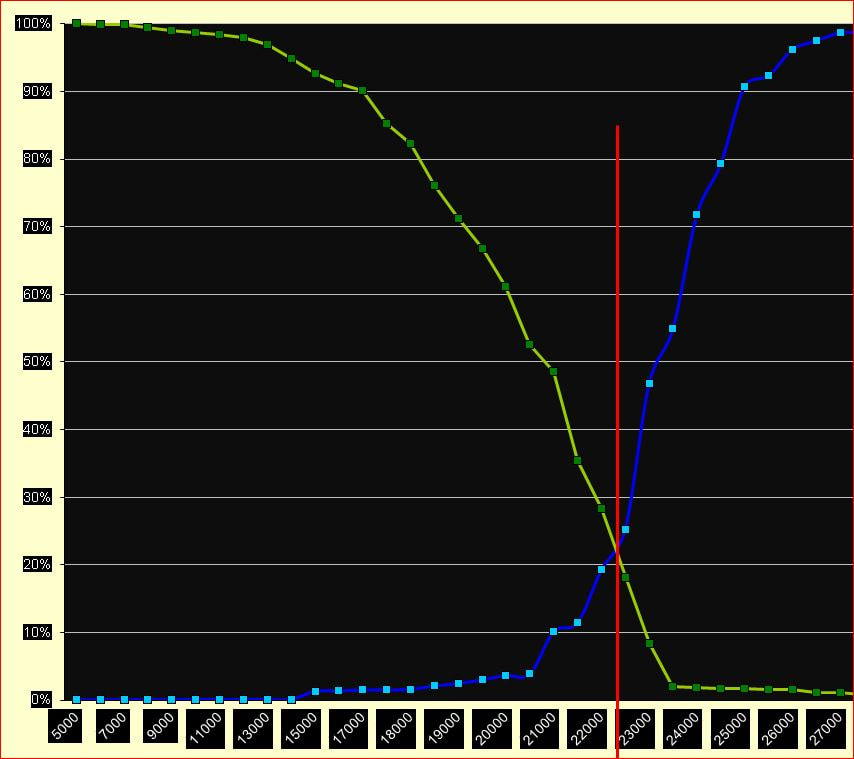

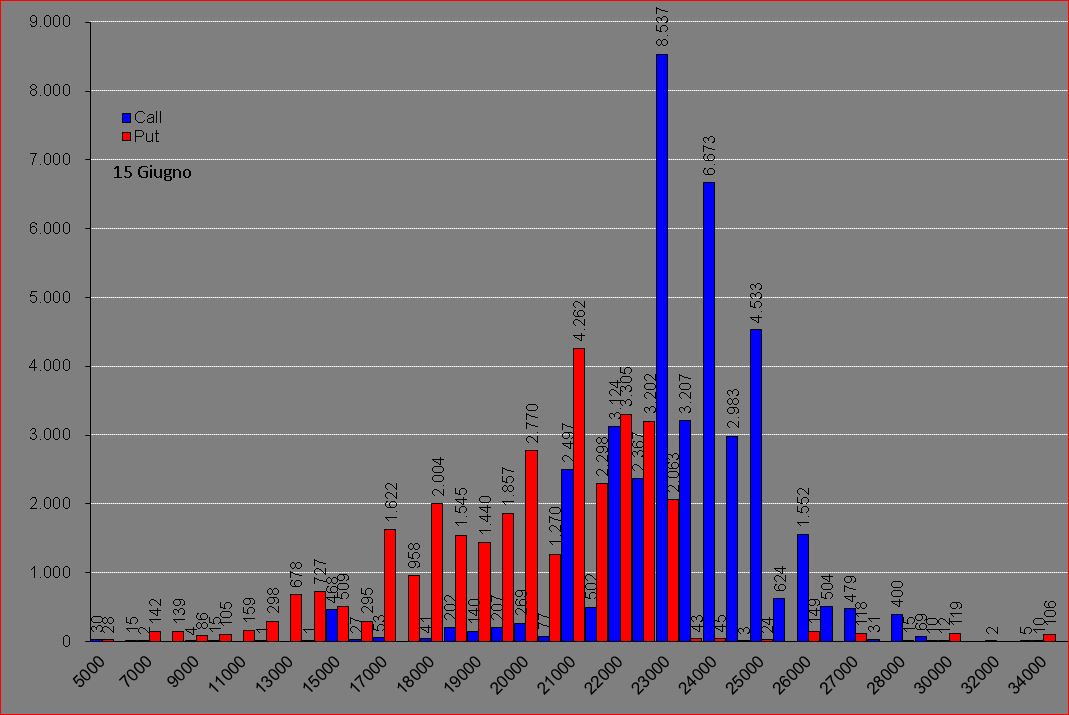

La settimana appena trascorsa è stata caratterizzata dal doppio minimo battuto a 21425 sia il 26 che il 28 marzo ed il successivo allontanamento dei prezzi da quell'area che, come vedremo, rappresenta un livello sensibile dove le quotazioni non possono rimanere. Infatti, non appena è stato toccato il livello segnalato ormai da tempo dei 21520, dopo un piccolo affondo, i prezzi hanno rimbalzato prima di quasi 500 punti e poi di oltre 600 punti fino ad arrivare a quota 22080.   Passiamo ora all'analisi della sola giornata di ieri sia sulla scadenza Aprile che sulla scadenza Giugno.. Su aprile si vede chiaramente come l'unico movimento degno di nota è stato l'aumento di 814 put a strike 21250 e timide chiusure a strike 21500 e 22500. Sugli altri strike non ci sono movimentazioni degne di nota. Giugno addirittura ci fa vedere chiusure nette di open interest sia di put che call a partire da strike 22500-23000-24000. E' dunque una situazione di grande incertezza dove c'è da aspettarsi un probabile aumento di volatilità implicita. Gli operatori stanno togliendo rischio chiudendo le opzioni e rimanendo alla finestra sempre dall'alto dei 41444 contratti futures rimasti a dare benzina al mercato. Passando invece alla movimentazione settimanale della scadenza Aprile si nota come hanno spostato da strike 22000 a strike 21250 il rischio put ma non hanno movimentato le call. Stessa cosa su Giugno dove è stato montato uno straddle a strike 21500 ed hanno rollato put a strike 20000. Contemporaneamnete hanno chiuso molte call a strike 24000 e 23000. . Gli open interest delle due scadenze sono molto chiari e mostrano due situazioni leggermente diverse: su aprile abbiamo un maggior numero di put e su giugno, al contrario, un maggior numero di call. Probabilmente il mercato sta prezzando rischio al ribasso per il prossimo trimestre pur mantenendo come resistenza su entrambe le scadenze quota 23000 e supporto, sopratutto su aprile, a strike 21500. Situazione di massima allerta quando il put call ratio è inferiore ad 1. La funzione di ripartizione ci riporta comunque per entrambe le scadenze una area di crossover e neutrale a 22500 e fa intravedere a 21500, a circa il 40% di put itm, il primo supporto e a 23000, dove si raggiunge il 40% di call itm. All'interno di questi due livelli è solo trading range, Da segnalare infine il crollo di tutte le volatilità implicite delle opzioni Invece relativamente alla volatilità storica, a scendere è solo la hs a 30 e 60 giorni, la 90 giorni na dà segni di cedimento. Da martedì prossimo, complici le festività pasquali, inizieremo una nuova settimana sapendo che i prezzi sono rientrati nel loro trading range naturale. Questo, insieme al crollo delle volatilità implicite, può aiutare a montare strategie di theta (passare del tempo) e vega (diminuzione di iv), ma ci deve far stare con le antenne dritte se i prezzi, per qualsiasi motivo, inizieranno a toccare uno dei due livelli dove sono posizionati open interest di put e call. Solo a ridosso di quest ilivelli sarà preferibile smorzare il vega negativo ed il theta positivo tipico delle strategie vendute, cercando però di trarre vantaggio da qualsiasi forte movimento direzionale. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS