|

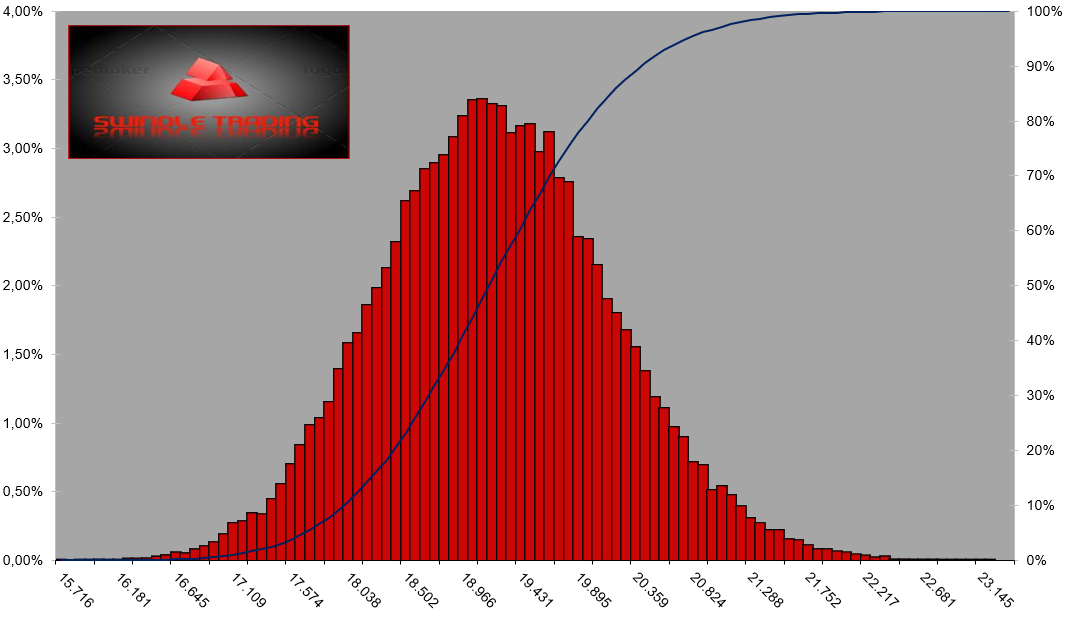

Oggi 10 dicembre la volatilità implicita delle opzioni otm, ovvero il premio al rischio futuro, è pari a 32%, di contro la volatilità storica che ha come riferimento i prezzi passati è attorno a 25,8. Rispetto alla settimana passata, dove lo spread fra le due volatilità era di circa 10 punti base, la differenza fra la volatilità prevista (implicita) e la volatilà passata reale (storica) si è leggermente assottigliato arrivando ad un differenziale di circa 6 punti. Le considerazioni da fare sono che, a fronte di un aumento di volatilità storica non è avvenuto in termini percentuali un pari aumento percentuale della implicita. E' probabile quindi assistere nelle prossime sedute ad un aumento di volatilità implicita necessaria a creare i prezzi ed il premio a rischio in relazione a come il mercato si è modificato. Passiamo ai numeri nudi e crudi e vediamo come, per la giornata di oggi, utilizzando 50mila lanci di un simulatore Montecarlo, il prezzo di apertura e le due volatilità cosa possiamo aspettarci dal mercato. Con prezzo di apertura fissato a 18570, volatilità implicita 32% e frame giornaliero, gli operatori del mercato delle opzioni hanno prezzato una oscillazione all'interno della prima deviazione standard di 375 punti up o down e si estende tra 18200 e 18945. Stessi parametri ma con frame settimanale il mercato delle opzioni prezza una oscillazione dall'open di circa 825 punti, ovvero con 1°DS a 17750 e 19395. Analizzando invece come potrebbero oscillare i prezzi in base ai dati del passato facciamo la stessa inferenza utilizzando, invece della implicita, la volatilità storica. Quindi con prezzo di apertura a 18750 e volatilità storica del 25,8% e frame giornaliero, il mercato potrebbe oscillare di up o dow di 1 DS di circa 300 punti, 75 in meno di quanto prezzato dal mercato delle opzioni. Utilizzando invece un frame settimanale, i prezzi potrebbero oscillare di circa 665 punti up o dow, circa 160 punti in meno di quanto prezzato dal mercato delle opzioni , tra 17910 e 19235. Tutto questo conteggio serve a far comprendere quando, realmente, il mercato si trova in una zona di eccesso che gli operatori, attraverso il premio a rischio fissato dalle opzioni otm, non sono riusciti a prezzare correttamente. Per farlo dovranno correre ai ripari utilizzando altri strumenti a protezione dell'errore sulla stima del movimento previsto.  Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS