|

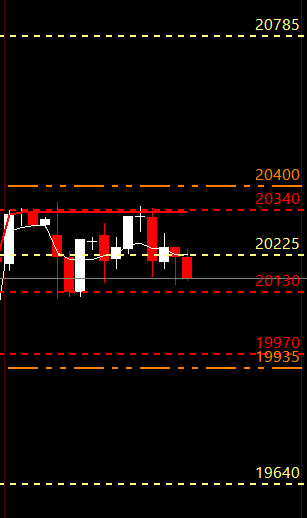

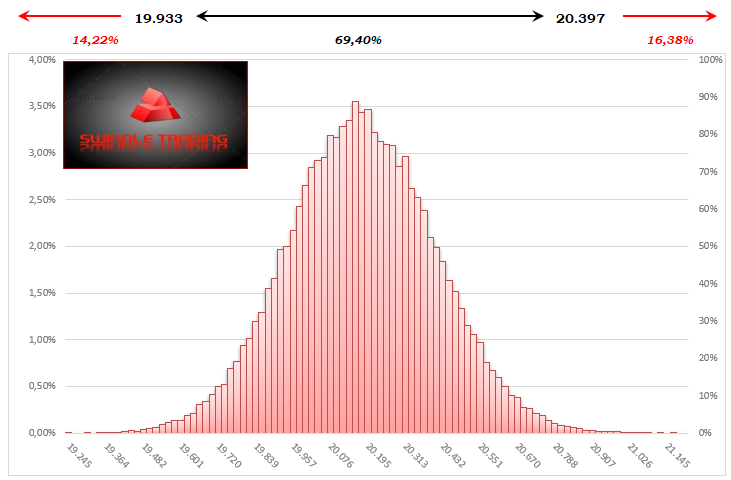

In Arancio le deviazioni standard giornaliere, in Rosso i livelli di prezzo statici di supporto e resistenza di breve ed in Giallo i livelli di prezzo ricavati dal mercato delle opzioni. Volatilità implicita 18,44%, prezzo 20165, escursione prezzata +/- 235 punti. Fuori da questo range si innescano operazioni di protezione portafoglio che possono essere prese di profitto o rollaggi o ingressi con future e, se il prezzo arriverà a toccare i livelli Gialli, assisteremo obbligatoriamente ad un forte aumento di volatilità implicita che potrebbe permetterci di fare buoni affari. Simulazione e probabilità statistiche con lancio Montecarlo. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS