|

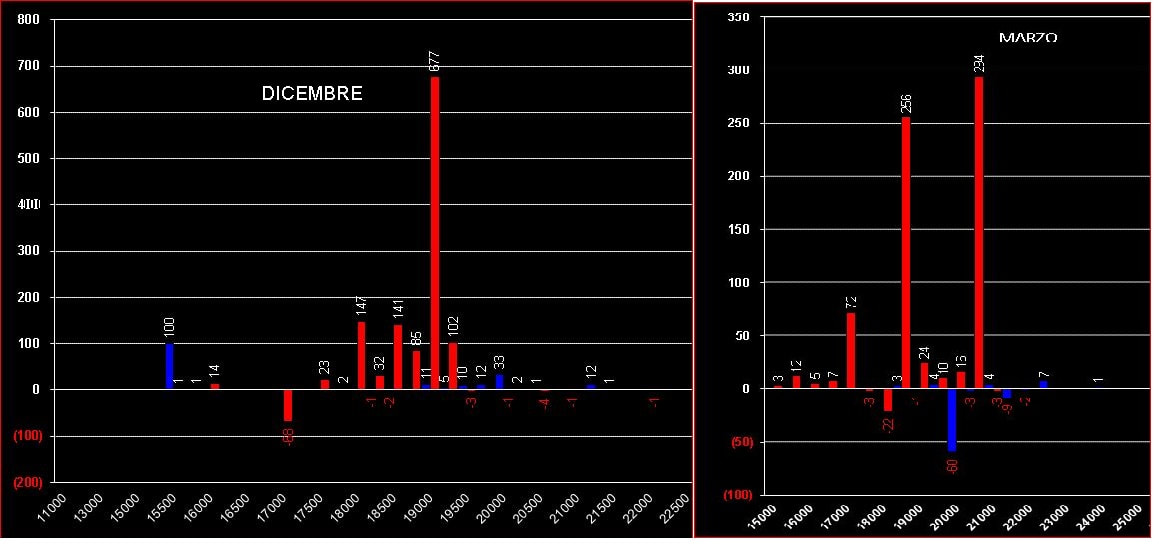

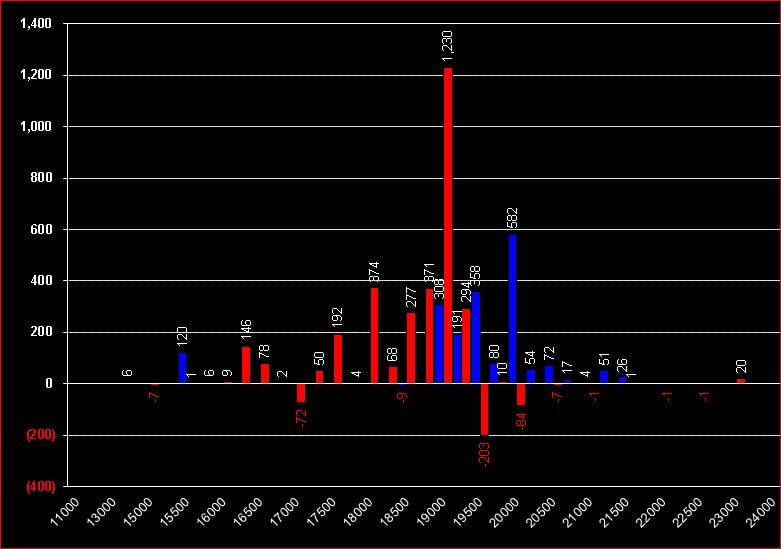

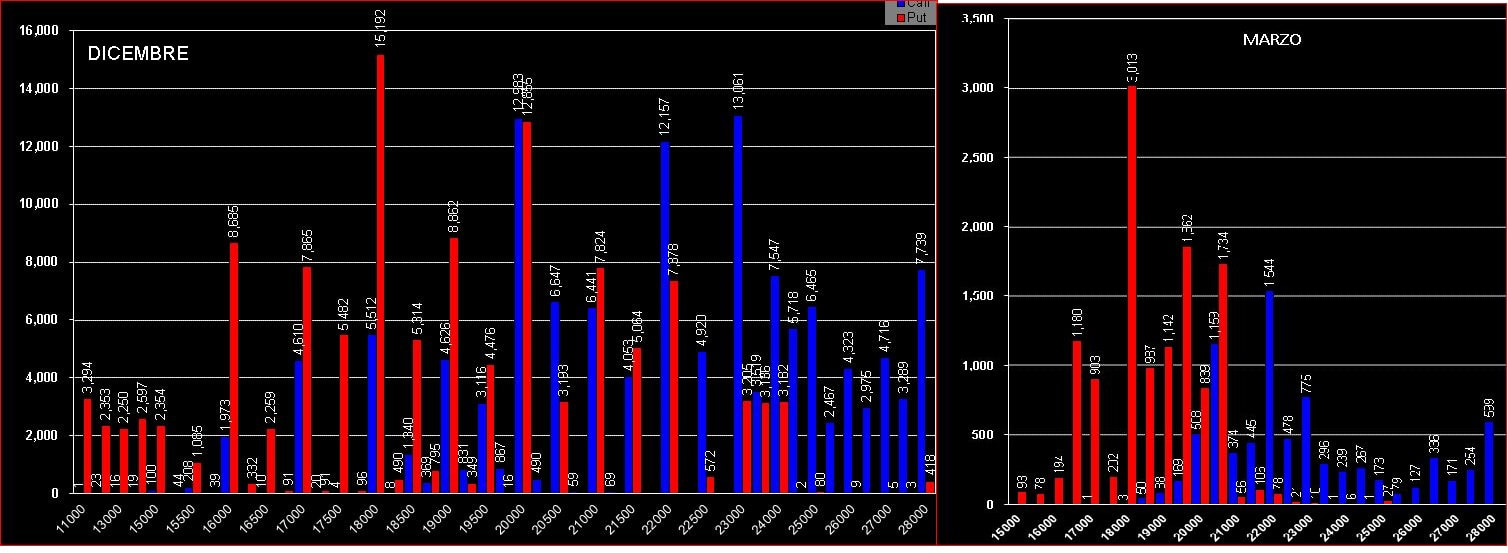

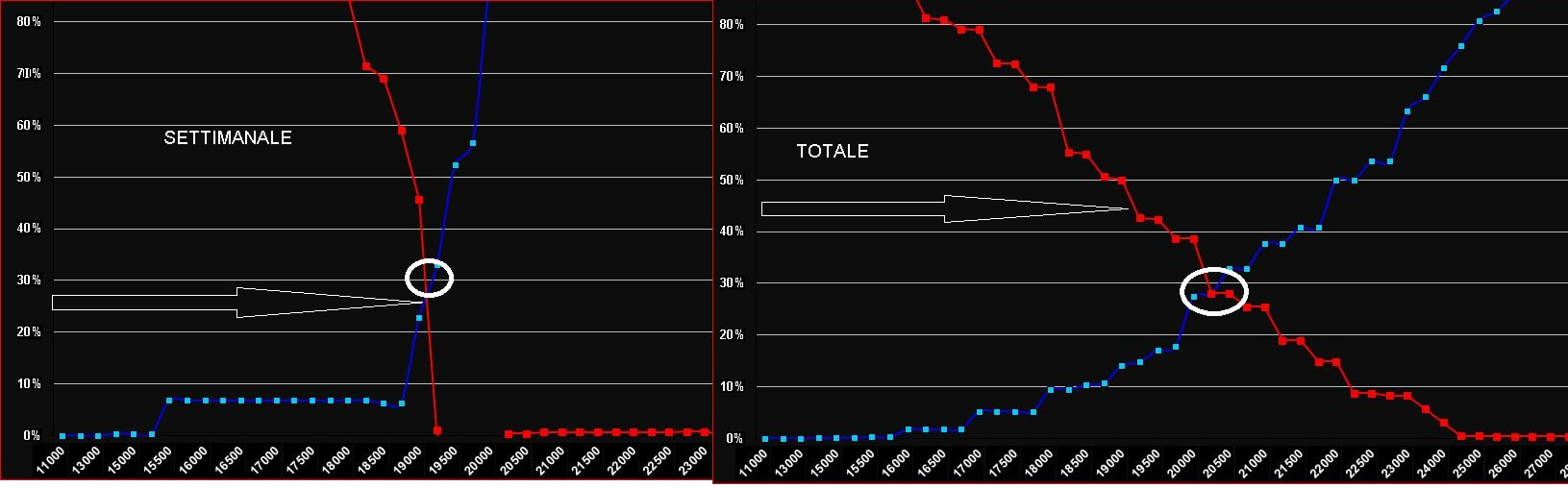

Vediamo come si sono mossi gli operatori professionali sulle opzioni Mibo del nostro FtseMib. Nella giornata di venerdì, dove i volumi del future hanno lavorato all'interno dello stretto range settimanale, sulla scadenza dicembre a fare la parte del leone sono state le put strike 19000 con 667 contratti entrati a mercato, essendo sotto al prezzo sembrerebbero dare una indicazione lateral rialzista, ma non facciamoci ingannare poichè sulla scadenza marzo sono entrati con 294 contratti di put su strike Itm a 20500 rinforzando comunque lo strike di primo supporto che si trova a 18500.  Ampliando il frame che da giornaliero va a considerare la movimentazione settimanale delle opzioni è confermata la costante put su strike 19000 con un aumento di 1230 contratti e la creazione di un piccolo straddle a 19500, nuovi contratti call a strike 20000 a creare una sorta di ipotetica resistenza del mercato. Il put call ratio settimanale è ben superiore ad 1,48 rimarcando appunto la propensione al rischio sopratutto sul lato ribassista.  Osservando invece i totali delle scadenze Dicembre e Marzo notiano che i posizionamenti degli operatori sono molto diversi: disordinato e con molte posizioni sintetiche di put e call su strike sopra i prezzi per il mese di dicembre a significare che molti operatori sono stati colti di sorpresa dai movimenti di prezzo, vega e delta mentre sulla scadenza Marzo appare una netta demarcazione fra il lato put a partire da 19000 ed il lato call a partire da 22000 avendo in mezzo solo due strike congestionati, 20500 e 19500. In tutti i casi il put call ratio totale di Dicembre è 0,91 e quello di marzo al contrario è 1,54: il primo riflette un mercato dominato da pressione ribassista ed il secondo un mercato dove la componente put, essendo in numero maggiore, lo connota con maggior propensione lateral rialzista.  Passando alle funzioni di ripartizione lo ho suddivise in due unità temporale: la prima unità è sul totale settimanale e la seconda sui totali assoluti. Nel primo caso, analizzando i movimenti di tutta la settimana notiamo come gli operatori abbiano piazzato il crossover temporaneo in area 19250. Nel secondo caso invece il crossover è sempre saldamente in area 20250 mentre i prezzi sono sempre in area rischio essendo la componente put andata ITM nel 45% delle posizioni a mercato.  A livello grafico invece è ben evidente che, dopo il forte rialzo in gap up del 26 novembre, il mercato è andato a lambire, senza superare, quell'area individuabile con il poc dell'8 novembre a 191375 da dove è partito poi tutto il ribasso dei giorni successivi. Momentaneamente ci troviamo all'interno di un range tra 19040 e 19330 destinato probabilmente ad esser presto rotto. Venerdì i prezzi hanno chiuso a 19200 sopra il poc del giorno cje si trova in area 19100, ma in linea con la movimentazione di tutta la settimana. I contratti future sono diminuiti passando dai circa 120.000 entrati il giorno del gap up agli attuali 113.000. E' bene ricordare come, in un mercato sbilanciato sul lato put, i future, avendo funzione di protezione, tendono ad avere pressione ribassista. Prova ne è stata finora come su massimi relativi sono entrati nuovi contratti future mentre sui minimi relativi le posizioni sono diminuite.  Passiamo infine ad analizzare la volatilità. La volatilità implicita è leggermente calata arrivando a 24,3% e così anche la volatilità storica che ha toccato i 16,6%. E' evidente che gli operatori in opzioni si facciano pagare il rischio con percentuali di molto superiori alla volatilità storica che rappresenta i movimenti di prezzo passati. Tutto questo messo in numeri ci riporta le seguenti considerazioni: La volatilità implicita delle opzioni otm che riflette la previsione al rischio futura prezza per la prossima settimana una oscillazione, all'interno della prima deviazione standard di circa 645 punti, up o down, e precisamente un low a 18555 ed un hight a 19845. A livello giornaliero invece l'escursione prezzata è di 295 punti con low a 18910 ed un hight a 19495. Di contro la Volatilità storica che riflette la movimentazione passata si attesta settimanalmente su una oscillazione di 440 con un low a 18760 e un hight a 19640 mentre sul giornaliero si attesta su una oscillazione di 200 punti con low a 19000 e hight a 19400. Tutto questo per comprendere che, fino a che i prezzi rimarranno circoscritti nei range appena elencati elaborati sia con volatilità storica che implicita, non costringeranno gli operatori a fare correzioni di strategie utilizzando il delta di future e di opzioni, mentre accadrà il contrario se i prezzi non corrisponderanno alle loro previsioni di rischio. Ci aspetta quindi una settimana difficile, dove i movimenti potrebbero essere forti e spesso in gap o lap. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS