|

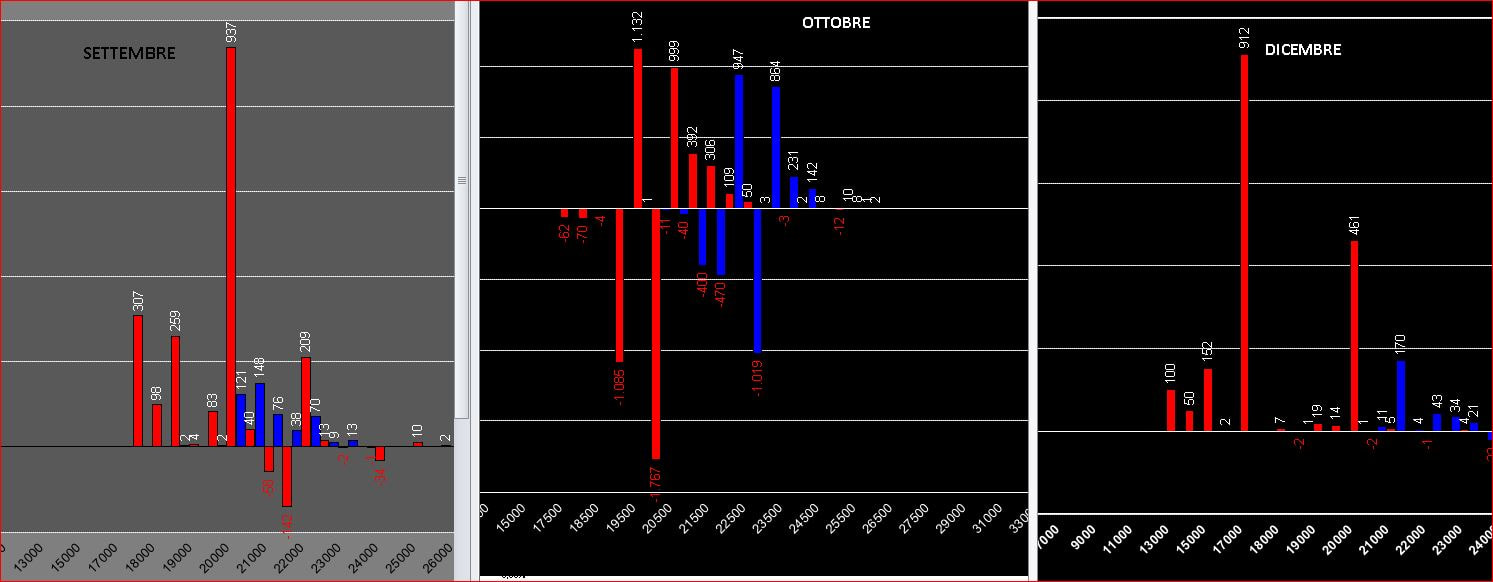

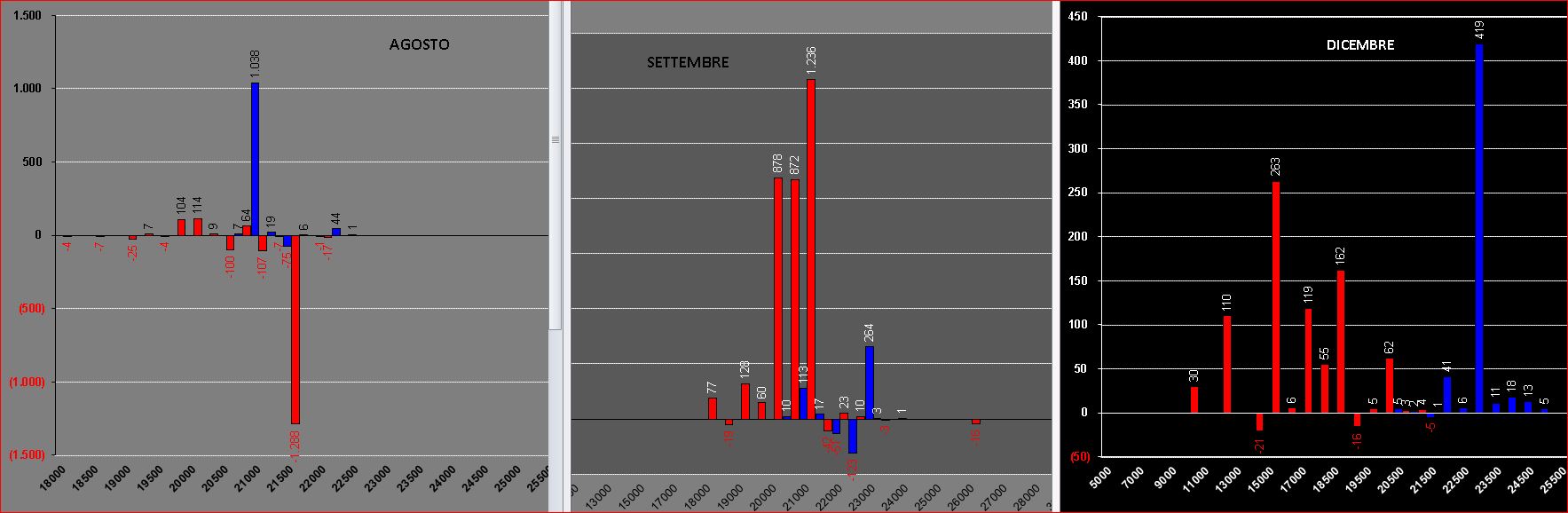

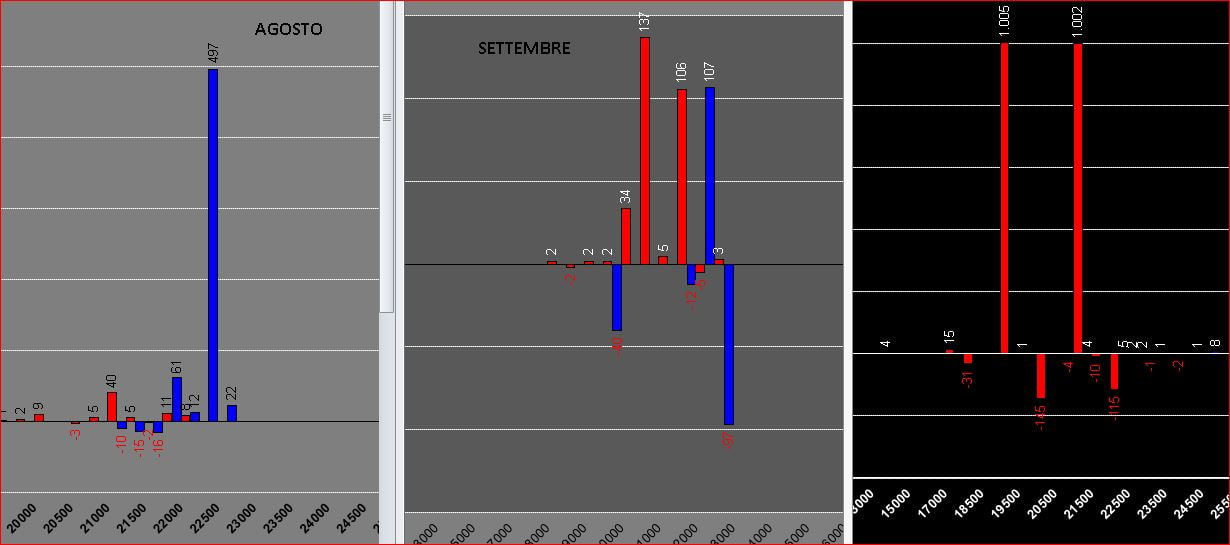

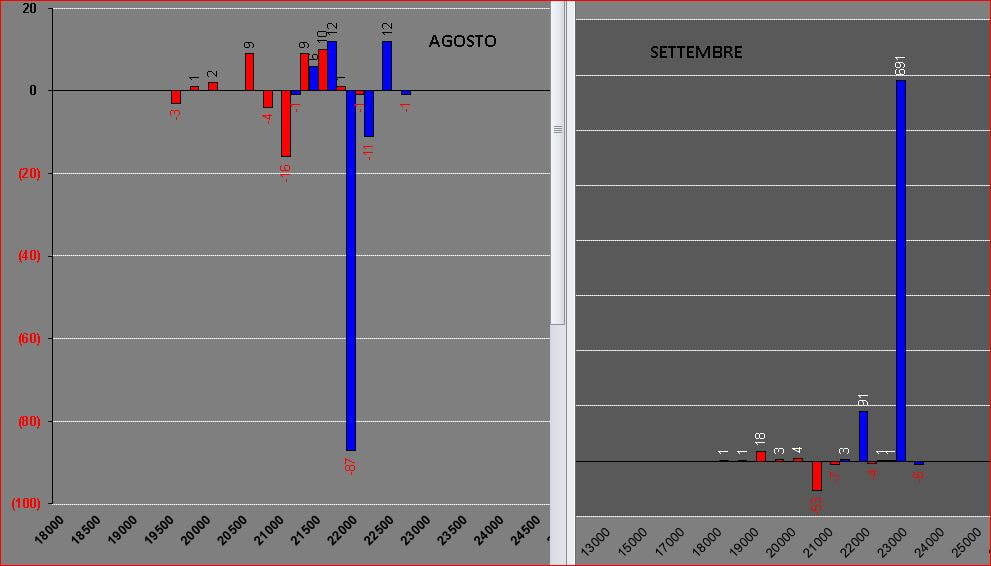

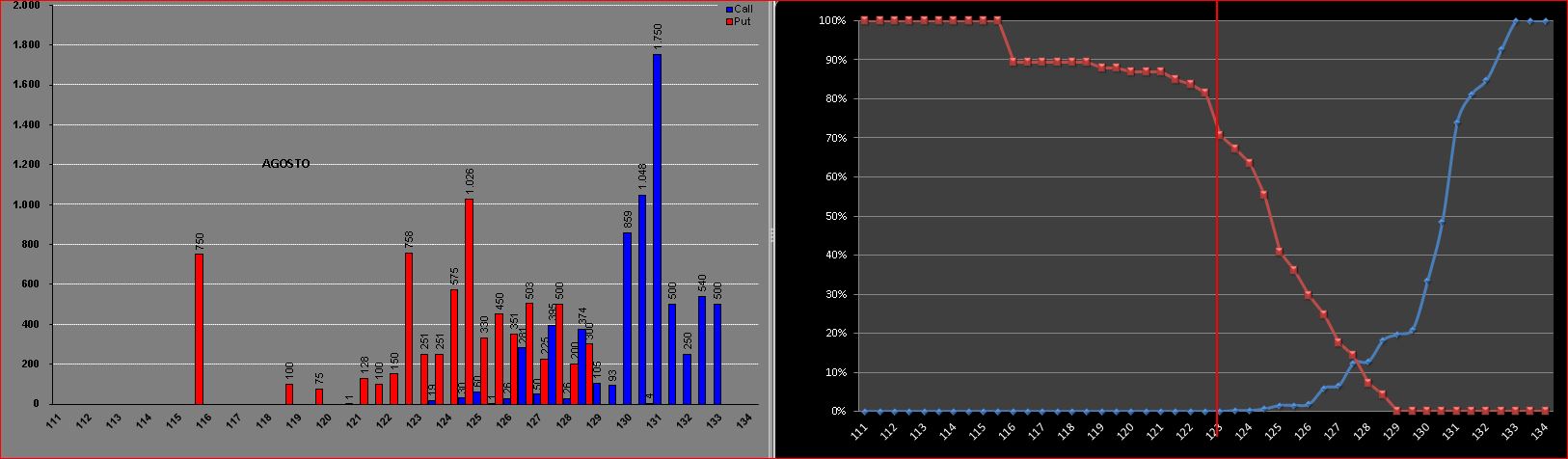

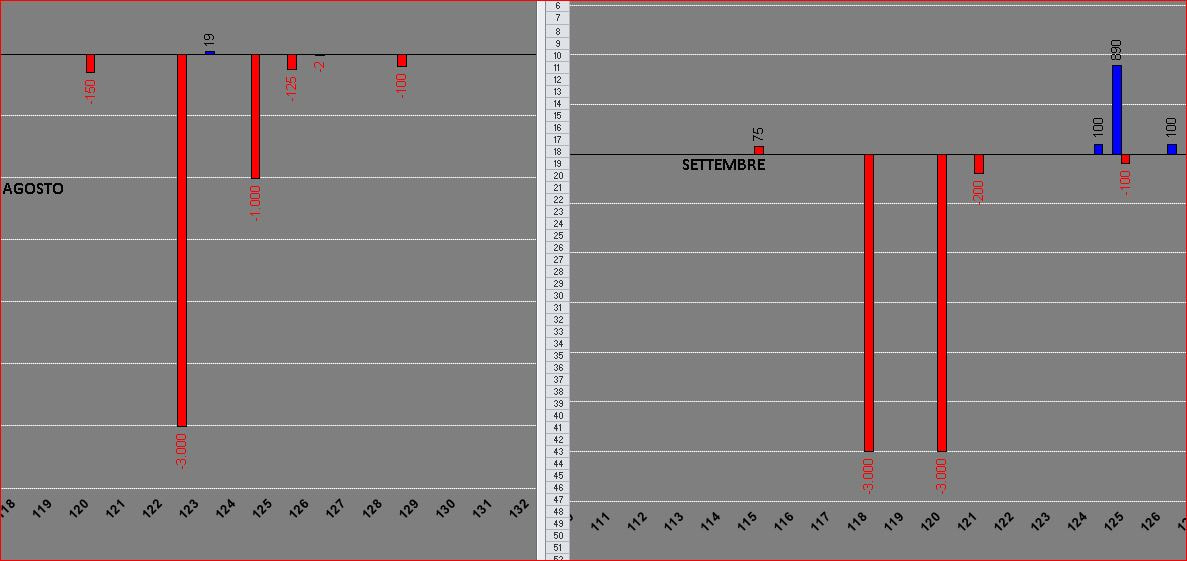

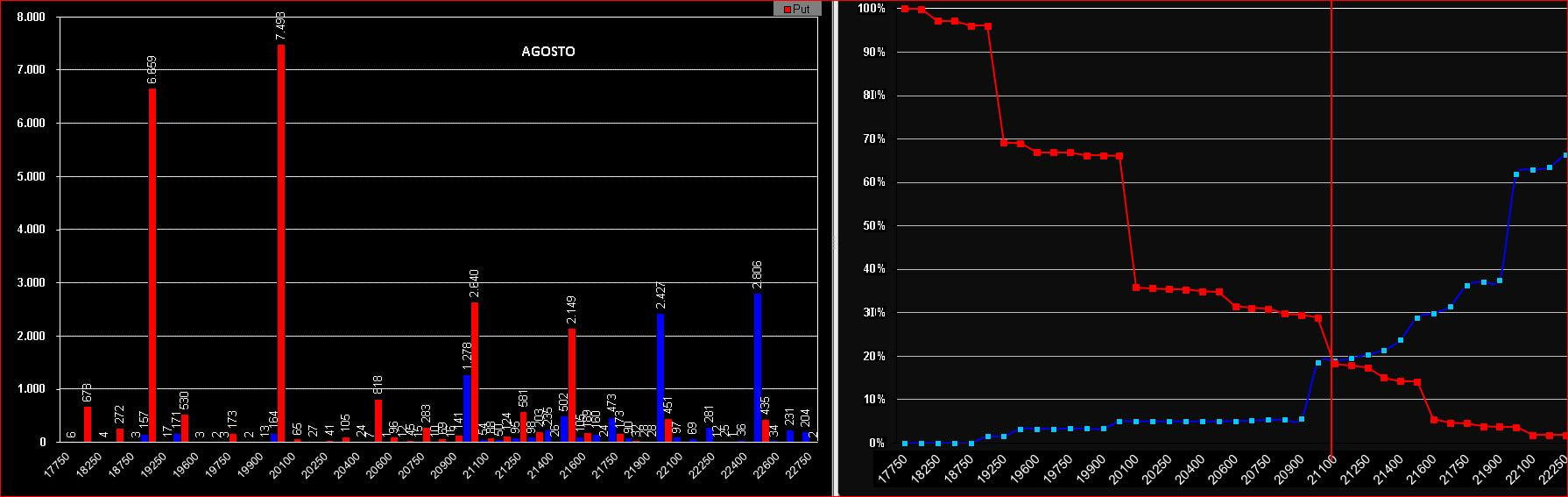

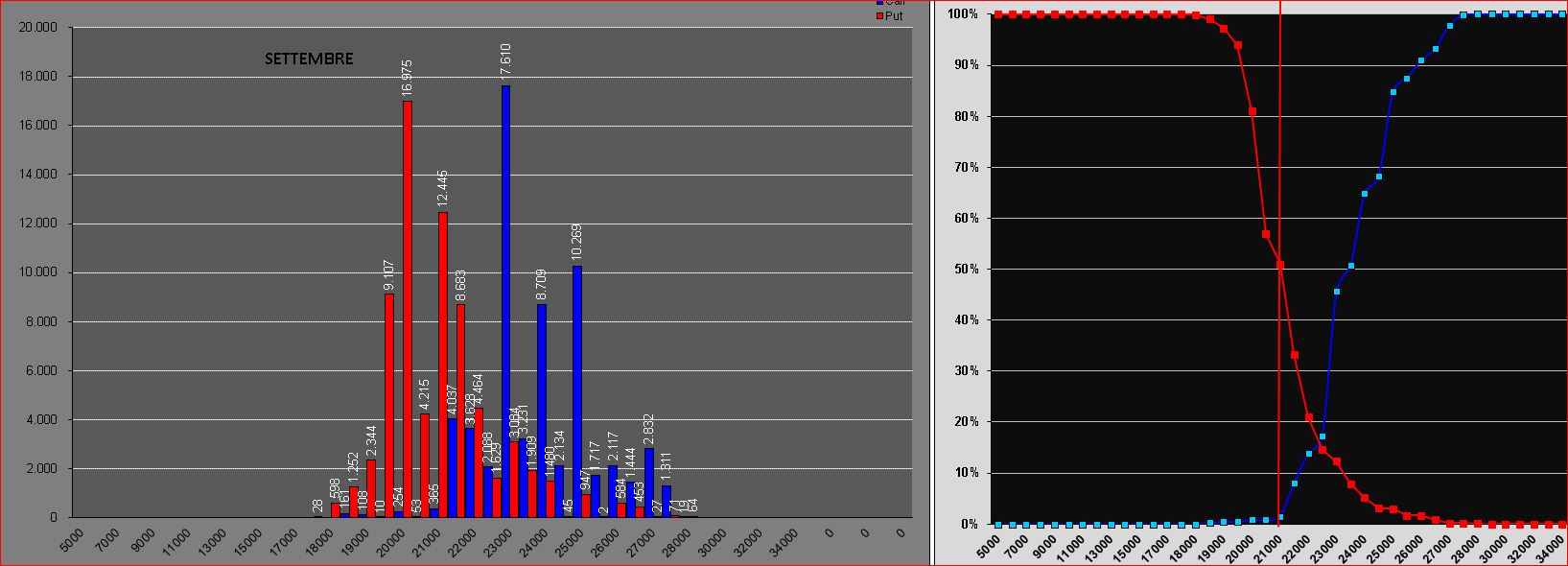

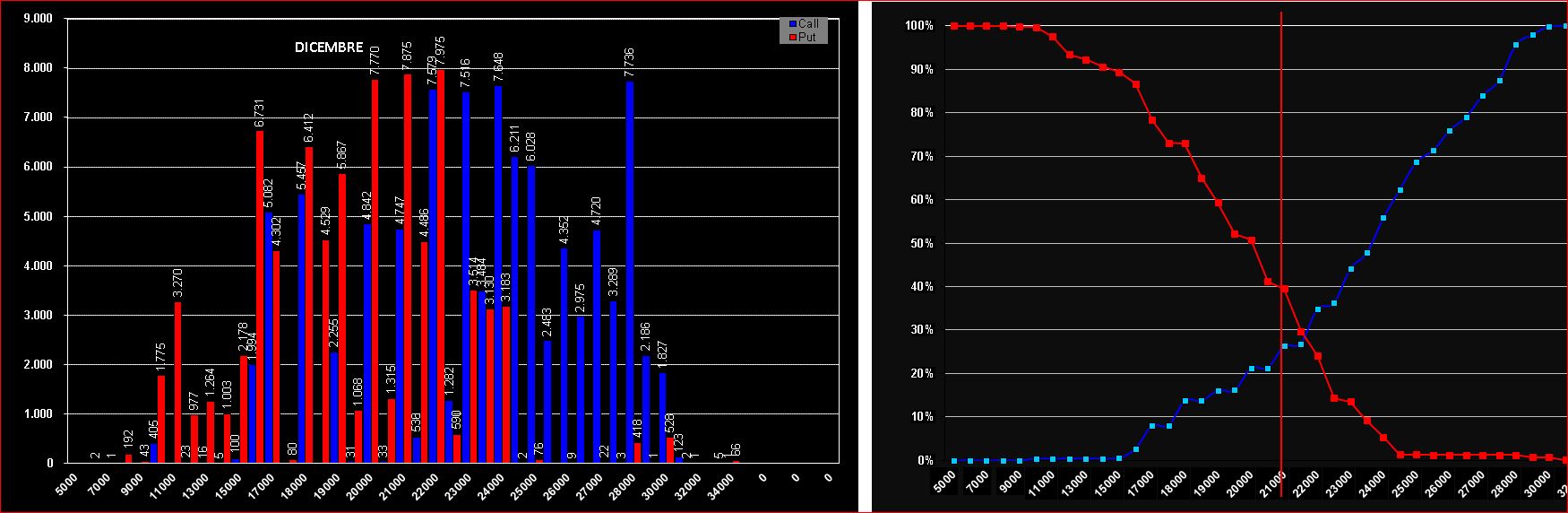

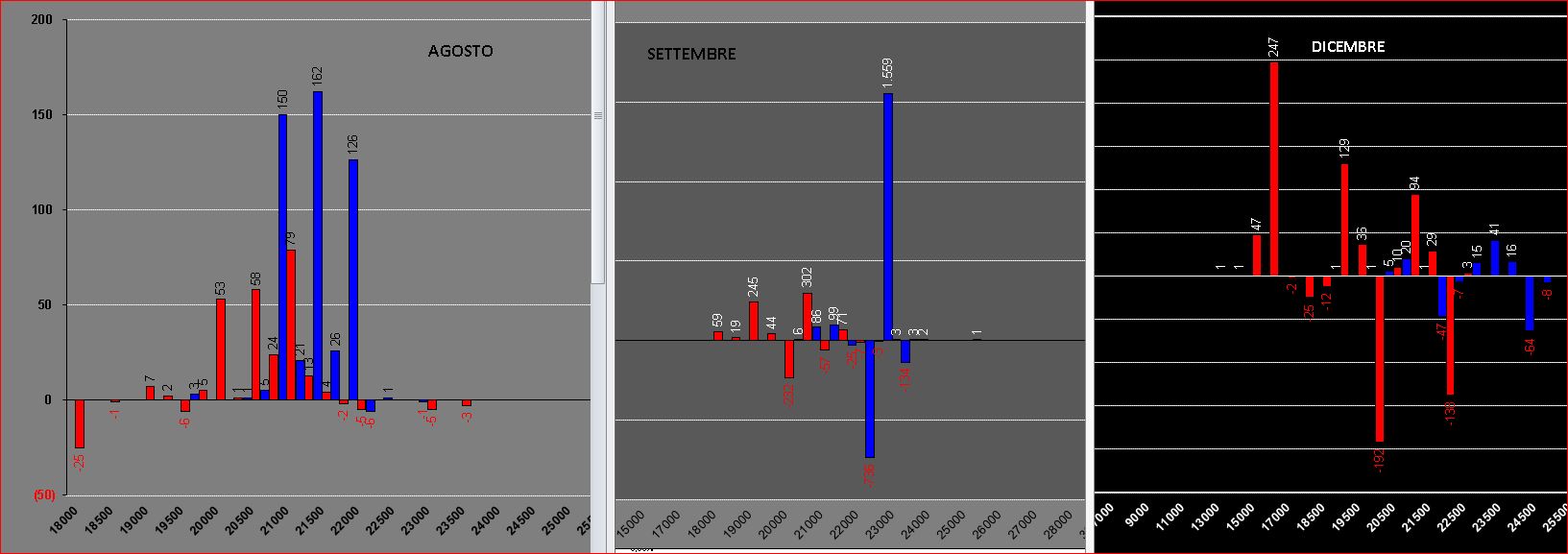

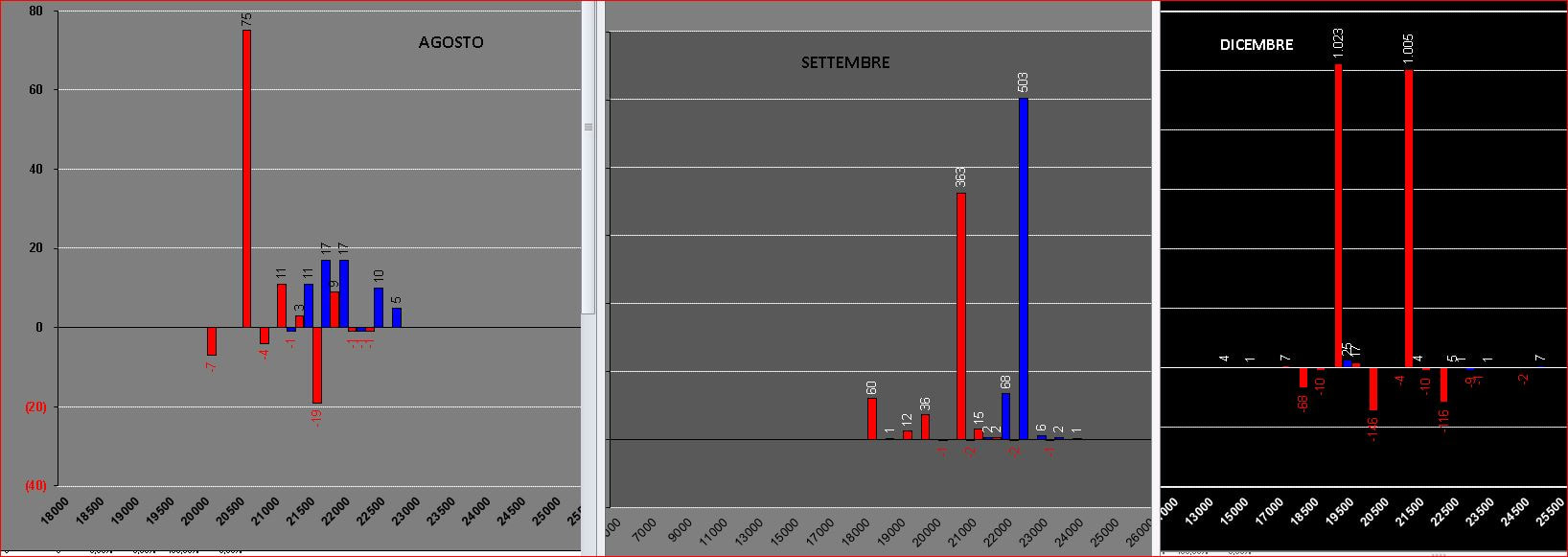

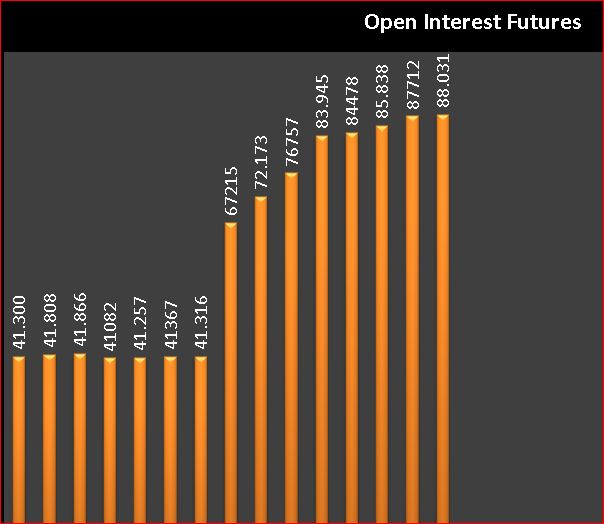

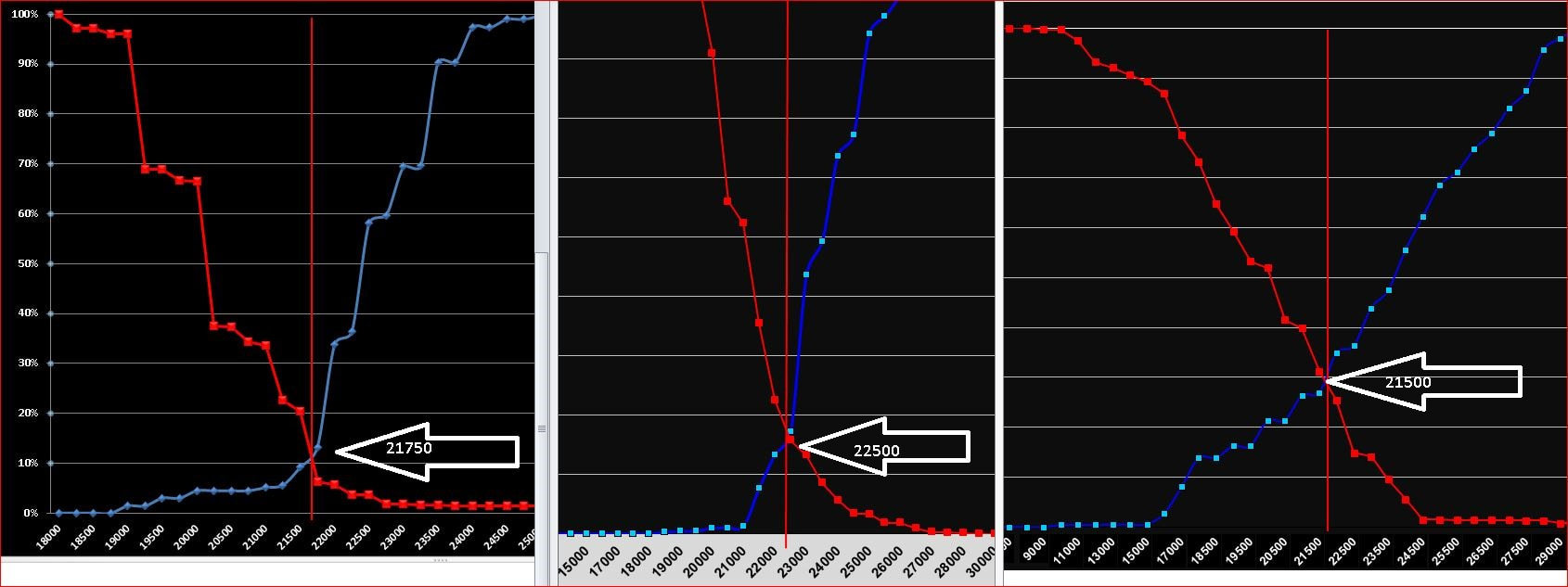

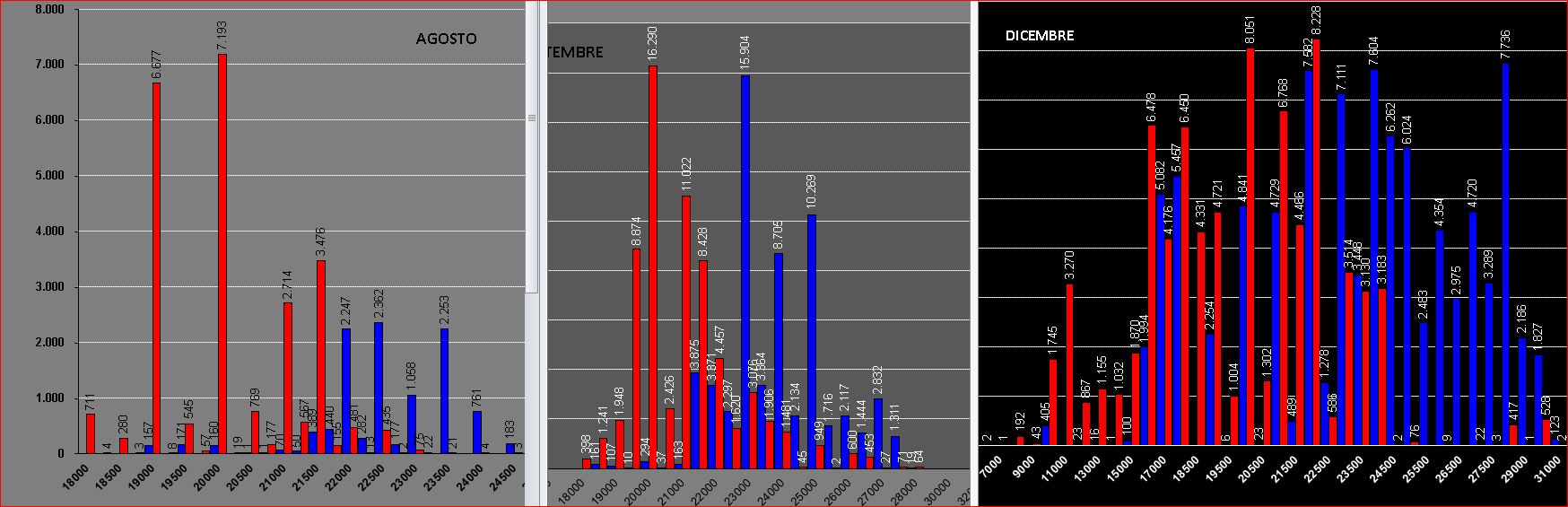

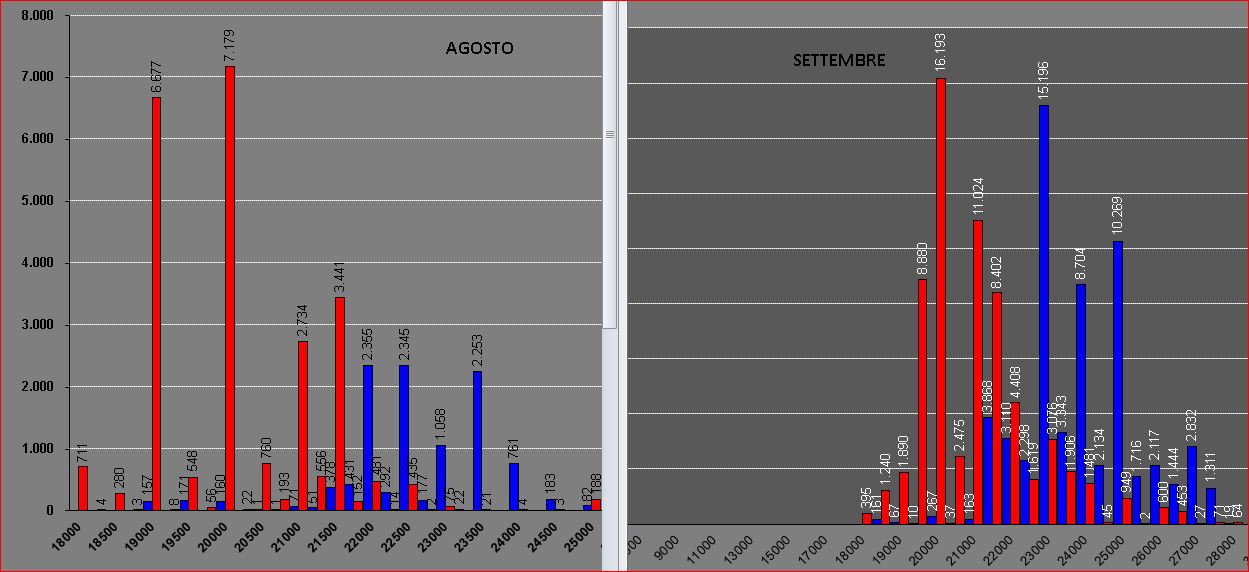

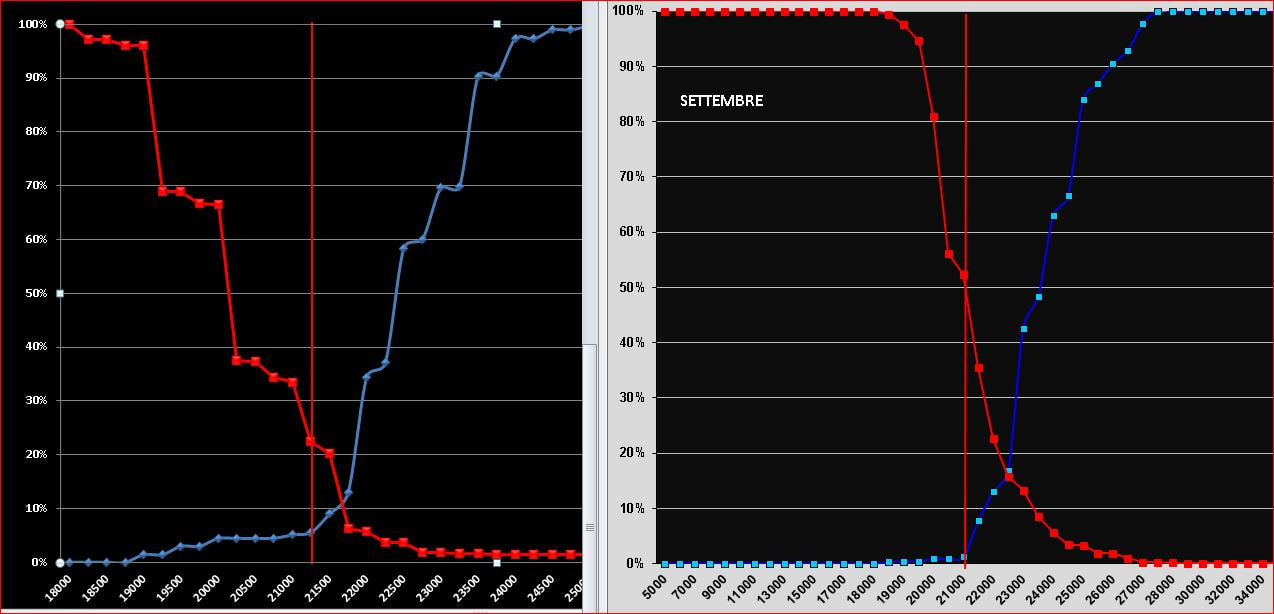

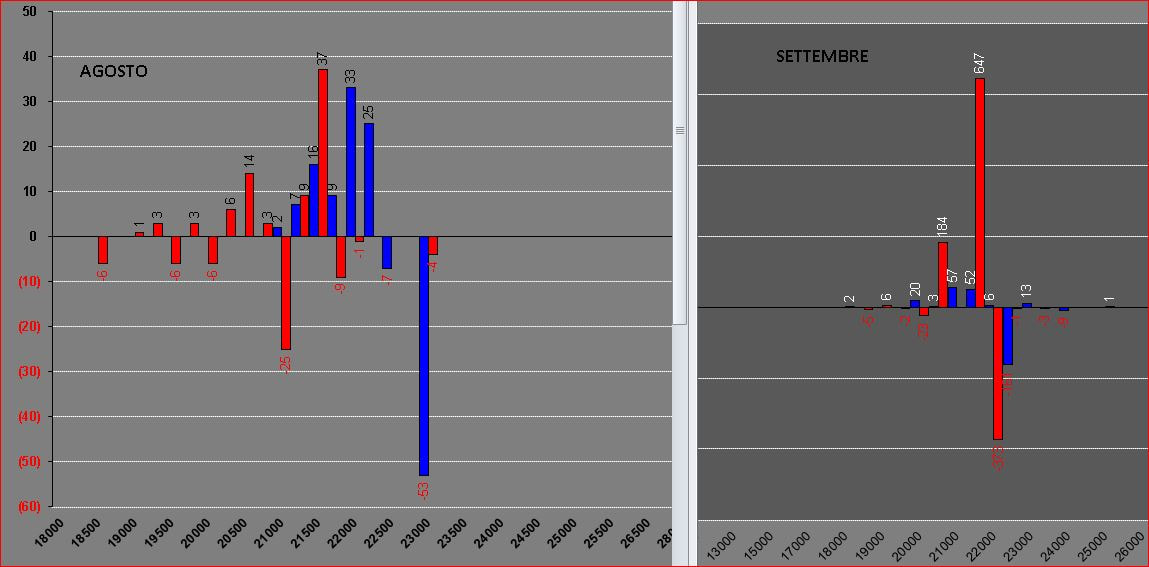

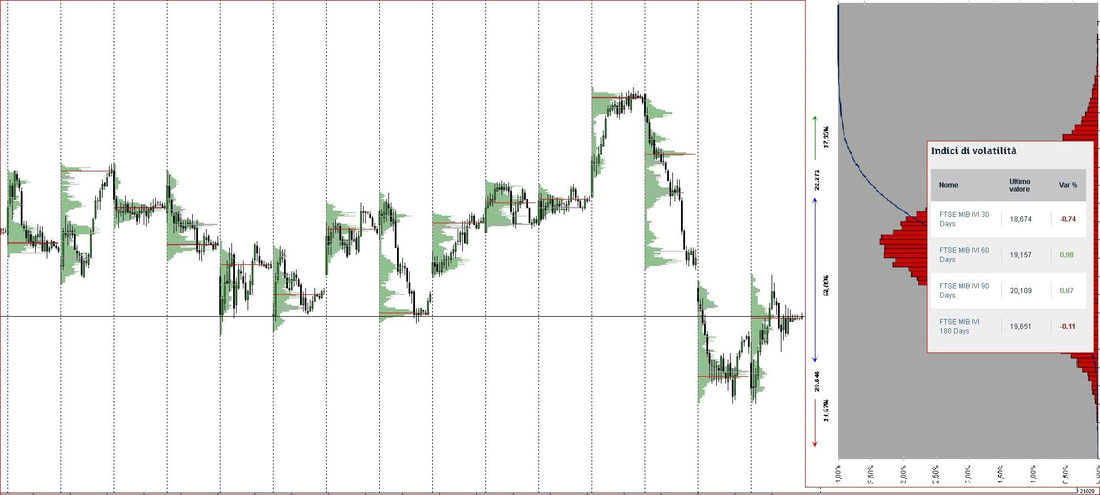

Per chi segue lo specialistico mercato dei Future Btp c'è da segnalare che il prezzo,, sulla scadenza delle opzioni Agosto, si trova ad essere nell'area in cui il 70% di put è Itm. Sono aree particolarmente importanti per impostare operazioni di medio termine. Osservando l'evoluzione del mercato notiamo che ieri, sia sulla scadenza Agosto che sulla scadenza Settembre, hanno tolto numerose posizioni put a strike 124 e 123 ed a strike 120 e 118 a fronte di un consistente numero di open interest del future a quota 401604. Sembra appunto un mercato che teme ulteriori ribassi dei prezzi nonostante sia arrivato ad avere più del 70% di put itm nella scadenza corrente. In prossimità della scadenza di Agosto gli operatori, proprio su questo mese nella giornata di ieri, si sono adoperati nella costruzione di due massicci straddle a strike 20500 e 21000 ingabbiando di fatto i prezzi all'interno di questa area. Sulle altre scadenze invece hanno movimentato interessanti quantità di Put e pochissime Call, Su settembre hanno approfittato di nuovi minimi per entrare con 997 put a strike 20000, Su Ottobre invece hanno rollato importanti quantità di Put da strike 19000 e 20000 a strike 19500 e 20500, contemporaneamente sono state chiuse call a 21500, 22000 e 23000 e riaperte 500 punti più sopra. Su Dicembre sempre ingressi put a strike 17000 particolarmente otm ed a strike 20000 mentre sul fronte call ben poco da segnalare. Dopo la giornata di ieri sembrerebbe un mercato sbilanciato al rialzo e la conferma arriva dai nuovi ingressi di open interest del future che passano dalla già consistente cifra di 93774 contratti a 95575, nuovo record a mia memoria di contratti a mercato. Dunque negli ultimi giorni, il mercato è sceso ma le call non sono aumentate, viceversa sono aumentati i contratti put otm contemporaneamente a nuovi ingressi di future sempre sui poc inferiori. Vedremo se la lettura dei numeri troverà conferma nei movimenti dei prossimi giorni.  Giornata del 14 agosto poco movimentata con i prezzi che hanno tentato una timida reazione ma che poi hanno fatto accettazione in area 20915. Sul future pochi volumi e poca movimentazione di open interest che rimangono saldamente sopra quota 93mila. Sul fronte opzioni si assiste invece ad un riposizionamento che investe più o meno tutte le scadenze e che ha spostato le aree di equilibrio nettamente più in basso. Ad agosto si sono centrati precisi a 21000 e se i prezzi rimangono in questa zona l'80% delle opzioni scadrà senza valore. Su settembre, la scadenza più importante, c'è invece da notare come l'attuale livello di prezzo battuto dall'indice corrisponde al 50% di put itm e che la curva di distribuzione è particolarmente ripida almeno fino a quota 20000 dove diventaranno itm l'80% delle posizioni attualmente a mercato. Questo sembra spiegare l'ampio utilizzo del future a copertura. Dicembre invece ha il suo crossover a 21500 ed attualmente il prezzo indice sconta il 40% di put itm. Tutto questo per dire che il mercato è forzatamente sbilanciato verso il basso: sul fronte opzioni le put che stanno diventando itm sono più del 50% e gli operatori sono costretti ad utilizzare il future a copertura, le forze in campo sono molteplice ed è tanto il denaro in gioco.. Nuovi minimi di mercato a quota 20745 e pull back sul tpo di venerdì passato. Sul pullback nuovi ingressi di contratti future che passano da quota 92983 a quota 93994 e tpo che scende a quota 20920 rispetto al giorno prima. Su ogni minimo vengono segnati nuovi massimi di open interest. E' chiaro che siamo in un punto di svolta e che le forze in campo sono molte e con visioni diverse, infatti se un open interest è semplicemente un contratto che rimane a mercato dove una controparte vende ed un'altra compra, è chiaro come le aspettative di ognuno siano assolutamente contrapposte. Sul mercato specialistico delle opzioni invece vediamo come su Agosto sono state chiuse put 21500 ormai diventate Itm, da segnalare nuovi ingressi di call a strike 21000.. Su Settembre, al contrario, hanno approfittato del'aumento di volatilità e di premi alti per nuovi ed importanti ingressi di put a partire dallo strike 21000 fino a 19500. E' chiaro che se verranno toccati questi strike partiranno automaticamente le coperture ed i prezzi potrebbero scivolare pesantemente. Niente da segnalare invece sul lato call. Per quanto riguarda dicembre invece sono rimasti piuttosto ampi lavorando call a 23000 e put a 19000.  Rottura del supporto e pullback a 21035. Gli operatori, come si vede dagli istogrammi, hanno iniziato a movimentare call su agosto e settembre su strike 21500 e 23000 e provando a montare una sorta di straddle 2 a 1 di call su agosto a 21000. Su dicembre invece hanno rollato solo posizioni put a stike 19500 e 16500 chiudendo posizioni a 22000 e 20500. Interessante invece è la movimentazione di contratti future che, dai massimi di prezzo sono entrati massicci fino ad arrivare alla iperbolica cifra di quasi 93mila contratti rimasti a mercato sul mi nimo a 21035. Chi mi segue sa ormai da tempo che con questi numeri c'è solo da aspettarsi forti movimenti, oltre i mille punti da fare in pochissimi giorni, sia al ribasso che al rialzo. Errore è farsi trovare venduti ed impreparati al delta e vega contrari, quindi massima attenzione e buoni strangle comprati. I numeri non hanno bisogno di commenti e quello che colpisce è il continuo aumento di open interest sul future, gli ingressi di put otm su scadenze vicine e lontane e l'apertura di call a strike 22500. Il mercato inizia ad esser pronto per muoversi, manca solo l'innesco perchè la benzina nel serbatoio è veramente tanta e per averne conferma basta vedere come, con un mercato praticamente fermo, cosa hanno fatto con i future negli ultimi 15 giorni. Ancora una giornata all'interno della congestione e ancora un importante aumento di open interest del future che sono arrivati a toccare quota 87.712. Non è facile comprendere cosa spinge gli operatori a rimanere in posizione con un così alto numero di contratti e non ci viene in aiuto neppure la funzione di ripartizione del mercato delle opzioni dove, sulle tre scadenze Agosto, Settembre e Dicembre, i prezzi si trovano all'interno dell'area di indifferenza rappresentata dal 30% di put o call itm. Aspettiamoci comunque delle sorprese prima o poi, in una o nell'altra direzione. Sul mercato delle opzioni da segnalare su Agosto l'ingresso di 497 call a strike 22500 e su settembre l'ingresso di oltre 2000 contratti put a strike 19000 e 20000. Queste movimentazioni di open interest del future e delle opzioni si prestano a tutte le inferenze possibili, io personalmente cerco di attenermi ai fatti e l'unica cosa che credo possibile è che con questi numeri, ovvero con tutta questa benzina dentro al serbatoio, è difficile riuscire a tenere fermo per altro tempo questo mercato. Anche oggi opererò in strip e strap o strangle comprati su scadenze brevi sui livelli di supporto e resistenza disegnati dai tpo volumetrici.  Prezzi ancora all'interno della congestione tra 21500 e 22500 e nuovo aumento di open interest del future che ha oltrepassato quota 85mila. Francamente numeri così grandi non se ne vedono spesso ed il fatto che più della metà di questi contratti sono entrati all'interno di questa congestione mi obbliga a tenere alta l'attenzione. Sul fronte opzioni le movimentazioni sono state pochissime e sopratutto su scadenza settembre sul lato call a strike 23000 ed in misura minore sullo strike 22000. Nell'attesa ho preparato gli istogrammi e le ripartizioni delle tre scadenze. Quello che si nota è che agosto con il crossover a 21750 ha un put/call ratio esagerato che si attesta al coefficiente di 2.27. Su settembre il p/c ratio si attesta invece a 1.09 ed il crossover a 22500. Su dicembre, la scadenza più importante dell'anno, abbiamo invece un p/c ratio a 0,92 e il crossover a 21500. Sempre su questa scadenza si nota come gli operatori abbiano costruito un grande straddlein area 22000 e numerose posizioni in put e call a partire dallo strike 21000 fino ad arrivare allo strike 16000. Il primo lunedì di agosto è stato caratterizzato dal movimento dei prezzi nei pressi del tpo a 21540 consolidando appunto un'area volumetrica importante. Sul fronte future niente da segnalare, a fronte di un piccolo calo di circa 100 open interest ci sono tuttora a mercato oltre 84000 contratti aperti quindi di benzina ce n'è molta. Per quanto riguarda invece il mercato delle opzioni sulla scadenza agosto solo chiusura di qualche call 22000 e su scadenza settembre apertura sempre sul lato call di circa 691 contratti a strike 23000. Considerando il prezzo di chiusura a 21555 e la volatilità attesa calcolata sulle opzioni otm che si attesta intorno a 19% oggi piazziamo le deviazioni standard a 260 punti di distanza e precisamente a 21880 e 21240. Operativamente si naviga a vista entrando comprati su supporti e resistenze con strip e strap e tenendo le posizioni aperte se il mercato dovesse raggiungere e rompere una delle due deviazioni standard.  La settimana è stata caratterizzata dalla rottura di entrambi i livelli del trading range, al rialzo con la rottura dei 22000 ed al ribasso con la rottura dei 21500 salvo poi, dopo un minimo a 21300 i prezzi hanno recuperato fino ad arrivare al pullback. Sul fronte future abbiamo assistito ad importanti aumenti di open interest, sia nel momento rialzista che nel momento ribassista, anzi, ad ogni movimento sono aumentati ancora di più arrivando a toccare la grande cifra di 84478. Sono numeri importanti e, come sempre ho sottolineato, bisogna stare particolarmente attenti poichè con tutta questa benzina sul mercato basta una scintilla ed i prezzi potrebbero muoversi con grandi escursioni, come tra l'altro è avvenuto negli ultimi giorni. Sul fronte open interest, a fronte della discesa dei prezzi gli operatori hanno iniziato, su settembre, a movimentare strike di put dietro al prezzo lasciando la porta aperta alle call che non sono quasi stati toccate. Va da se che la funzione di ripartizione su Agosto ci indica un mercato che si trova solo al 20% di put itm ed ha il suo crossover in area 21750. Di contro sulla scadenza settembre le cose cambiano e ci troviamo in questo momento ad avere il 50% di put ITM con il crossover molto spostato in altro a strike 22500. Anche i put/call ratio delle due scadenze sono sostanzialmente diversi: 2,25 su agosto per cui con connotazione fortemente rialzista e 1,15 su settembre con connotazione invece di incertezza. Anche i due istogrammi delle posizioni totali sono facili da leggere: grandi colonne di put su agosto dietro ai prezzi e alte colonne di put e call intorno ai prezzi. La volatilità delle opzioni otm, dopo un'impennata del 16% nella giornata di giovedì è rientrata nel range del 19%, stessa cosa per la volatilità storica che si attesta 17.8%. Una simulazione montecarlo sui prezzi e la volatilità attesa riporta per la prossima settimana una deviazione standard di circa 710 punti di oscillazione con la parte inferiore a 20850 con il 14,5% di probabilità e 22270 per la parte superire con il 17,5% di possibilità ed un range, all'interno dei due intervalli di prezzo con il 68% .di probabilità. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS