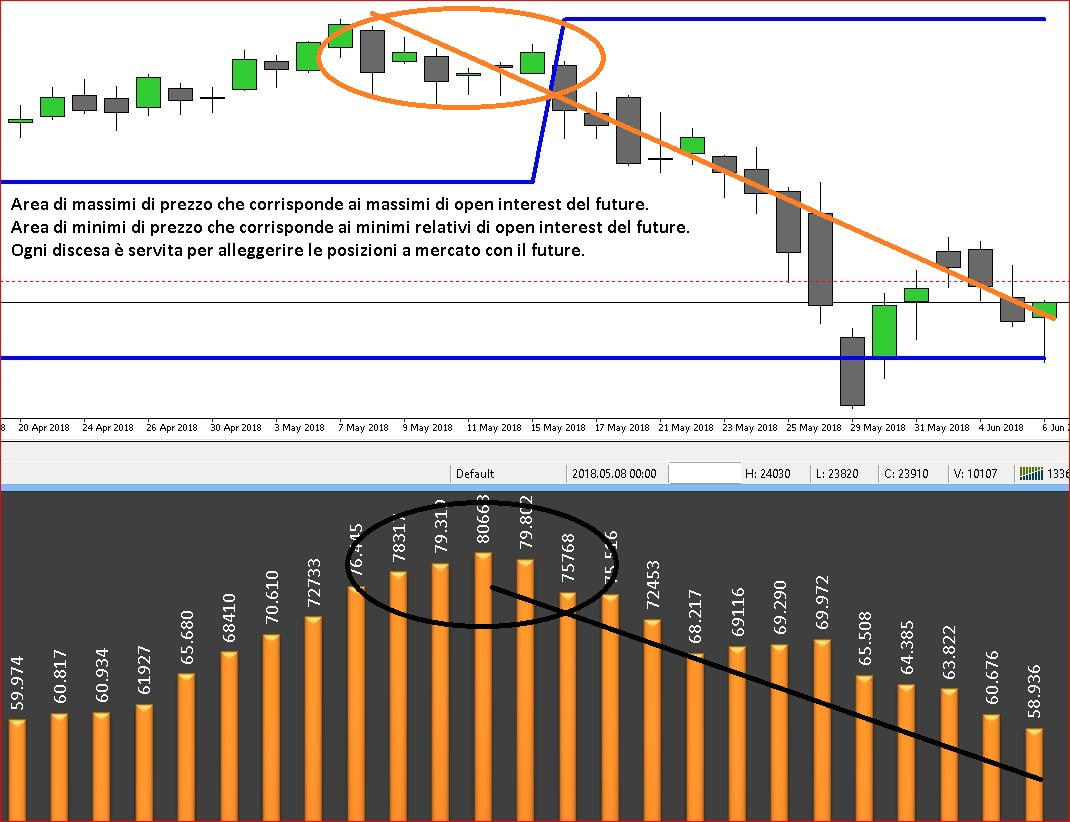

|

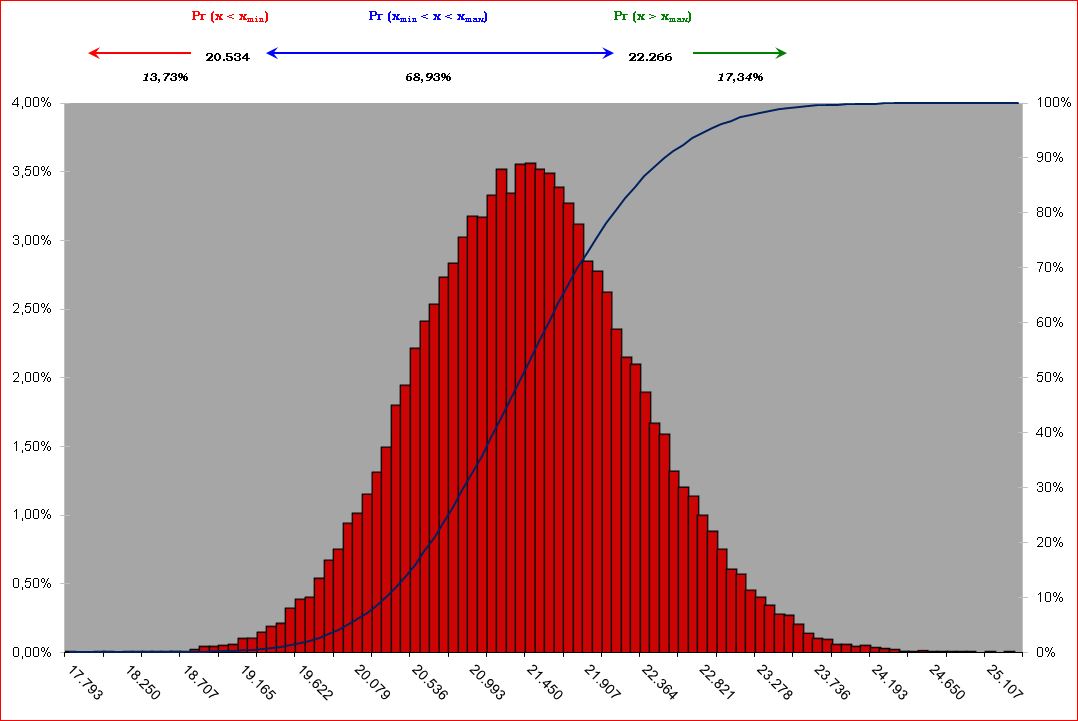

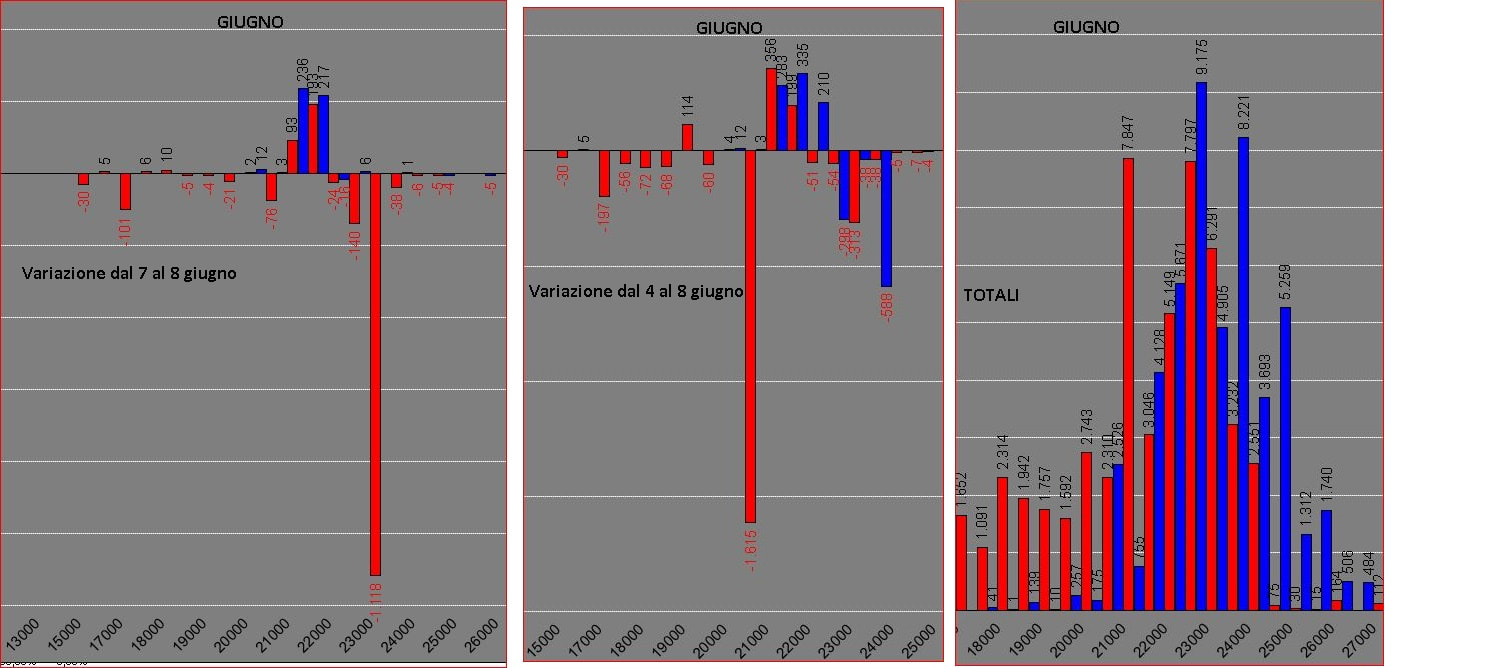

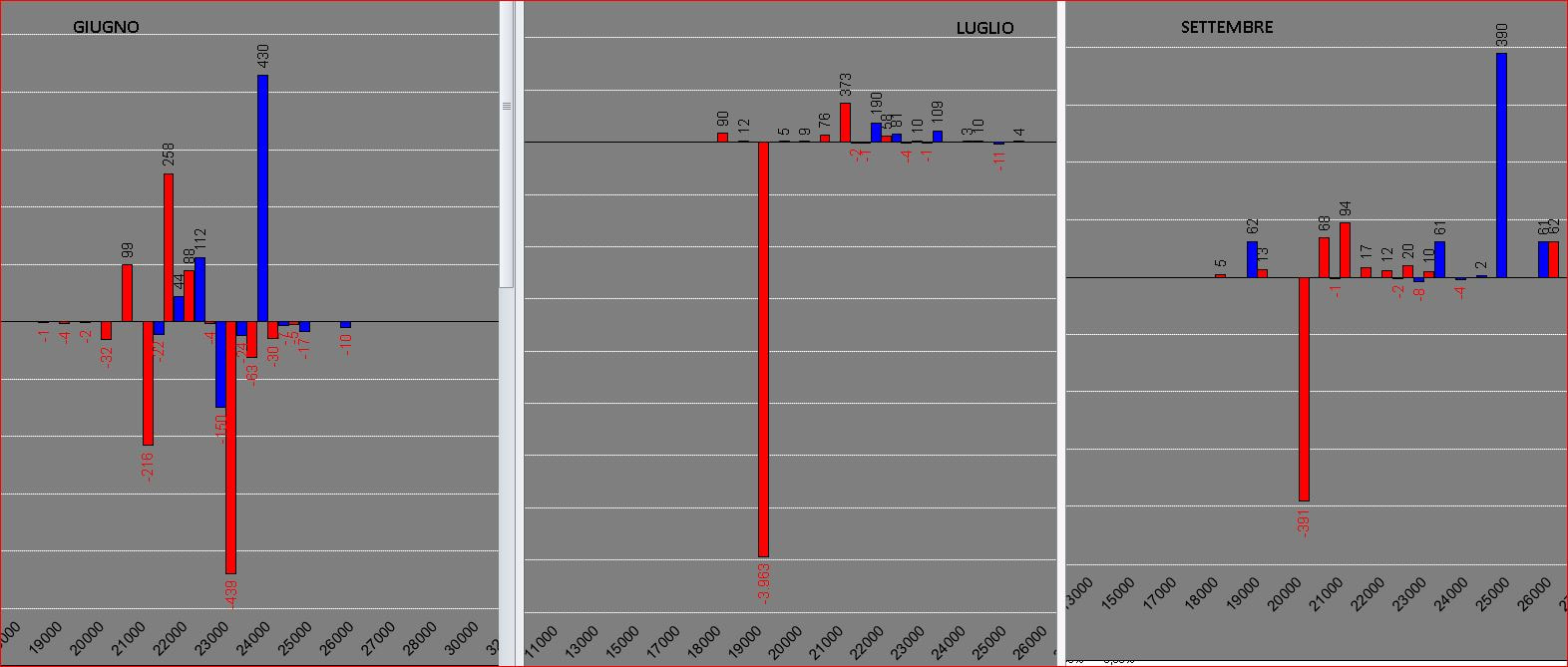

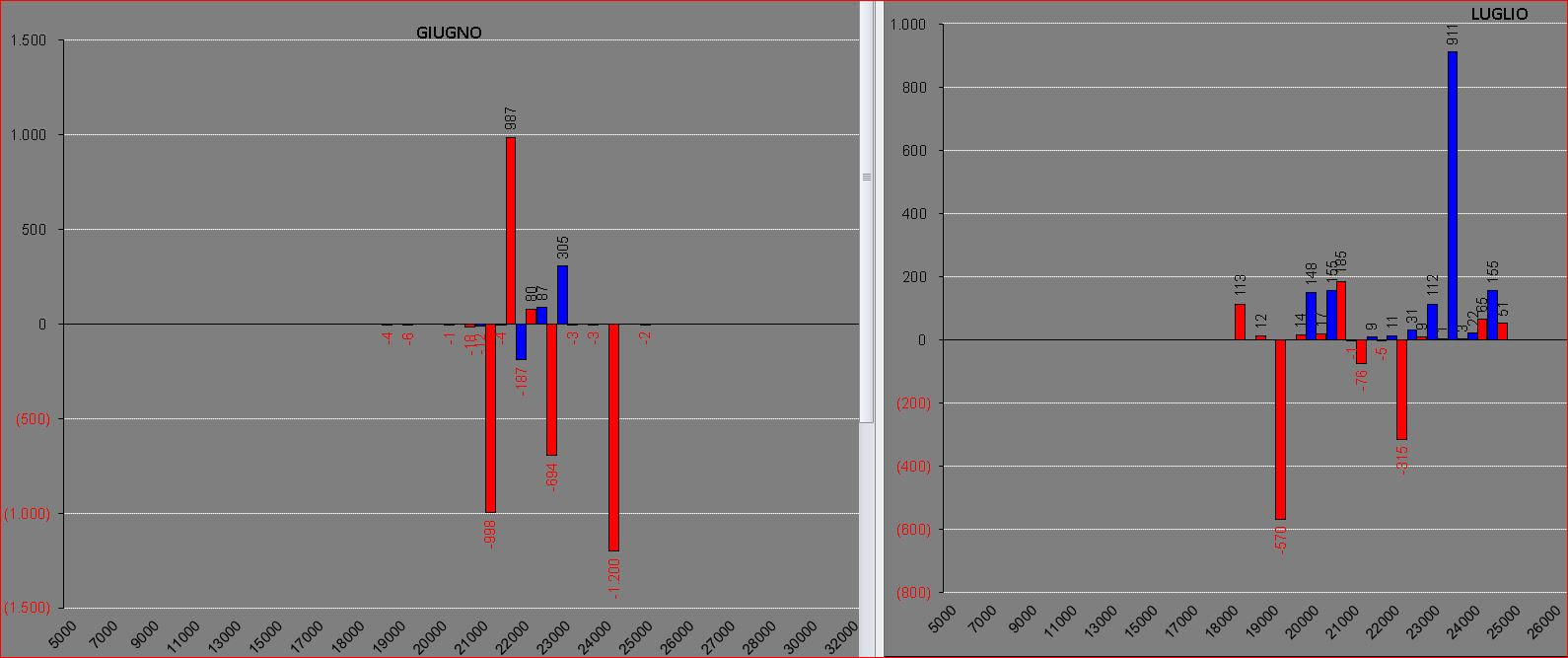

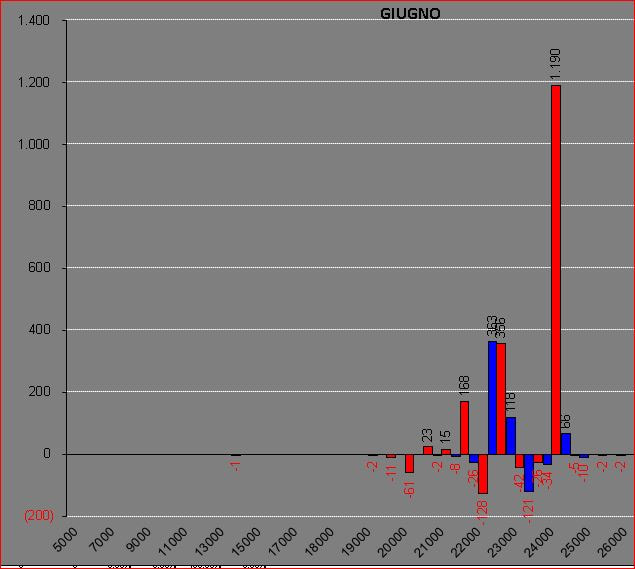

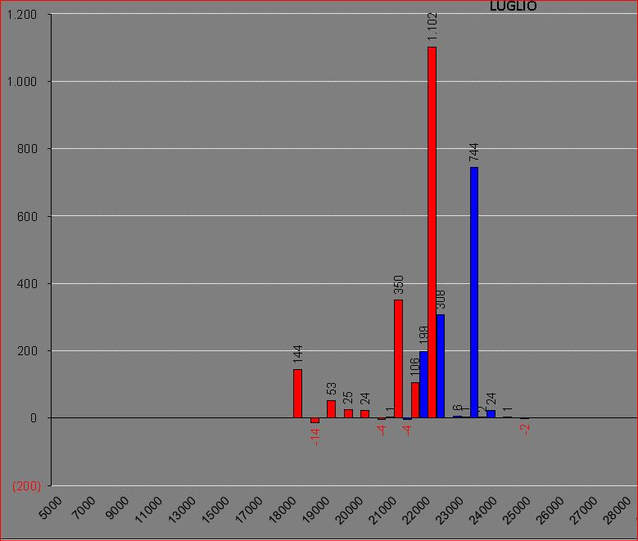

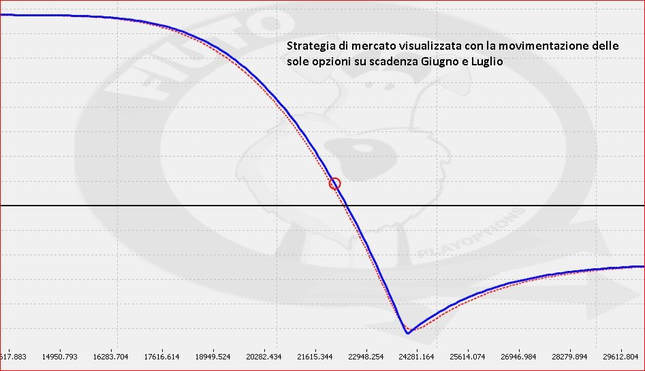

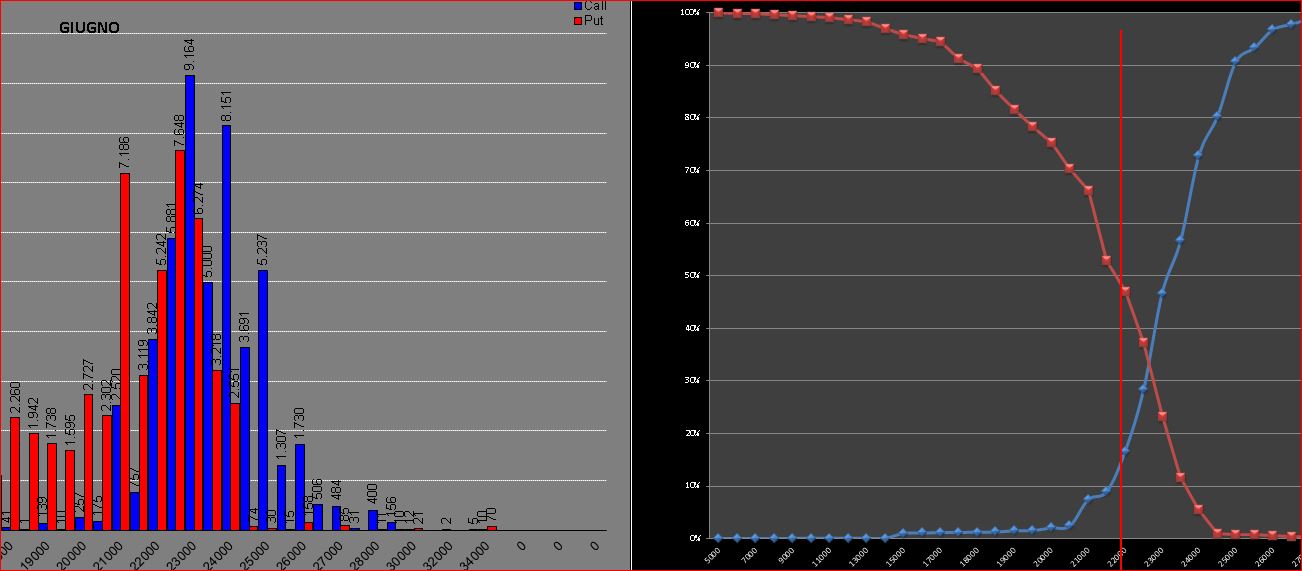

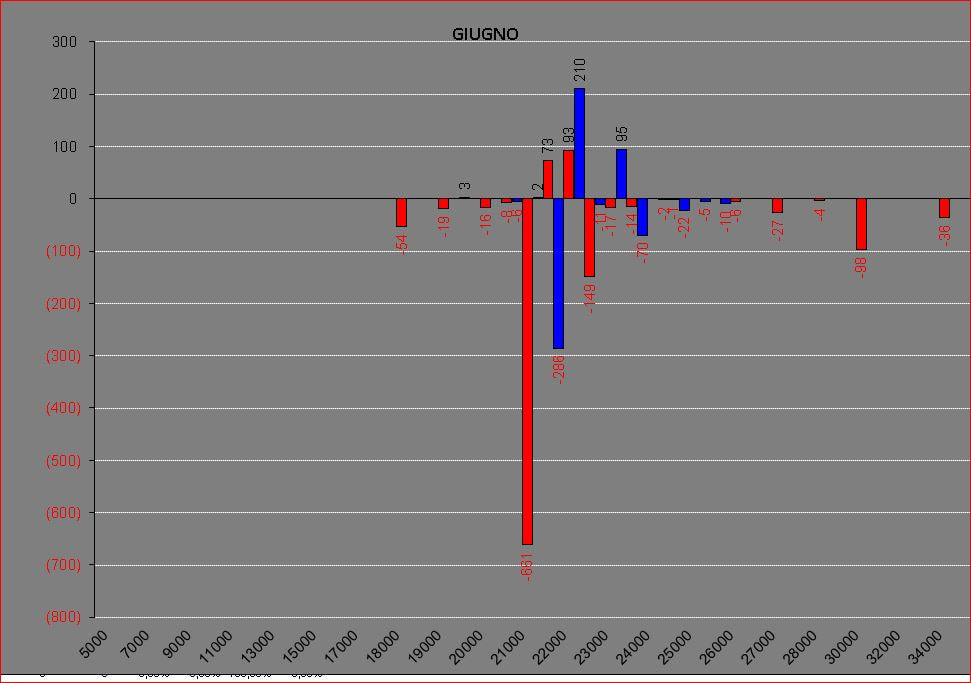

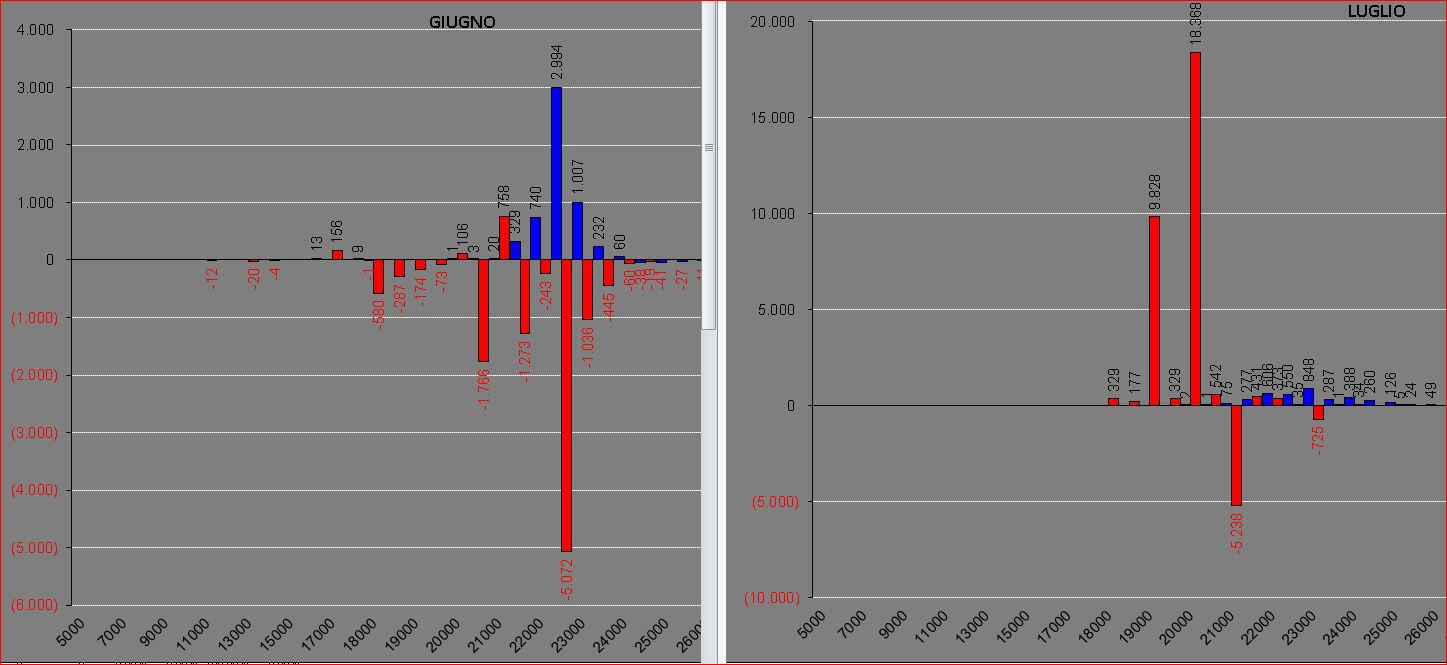

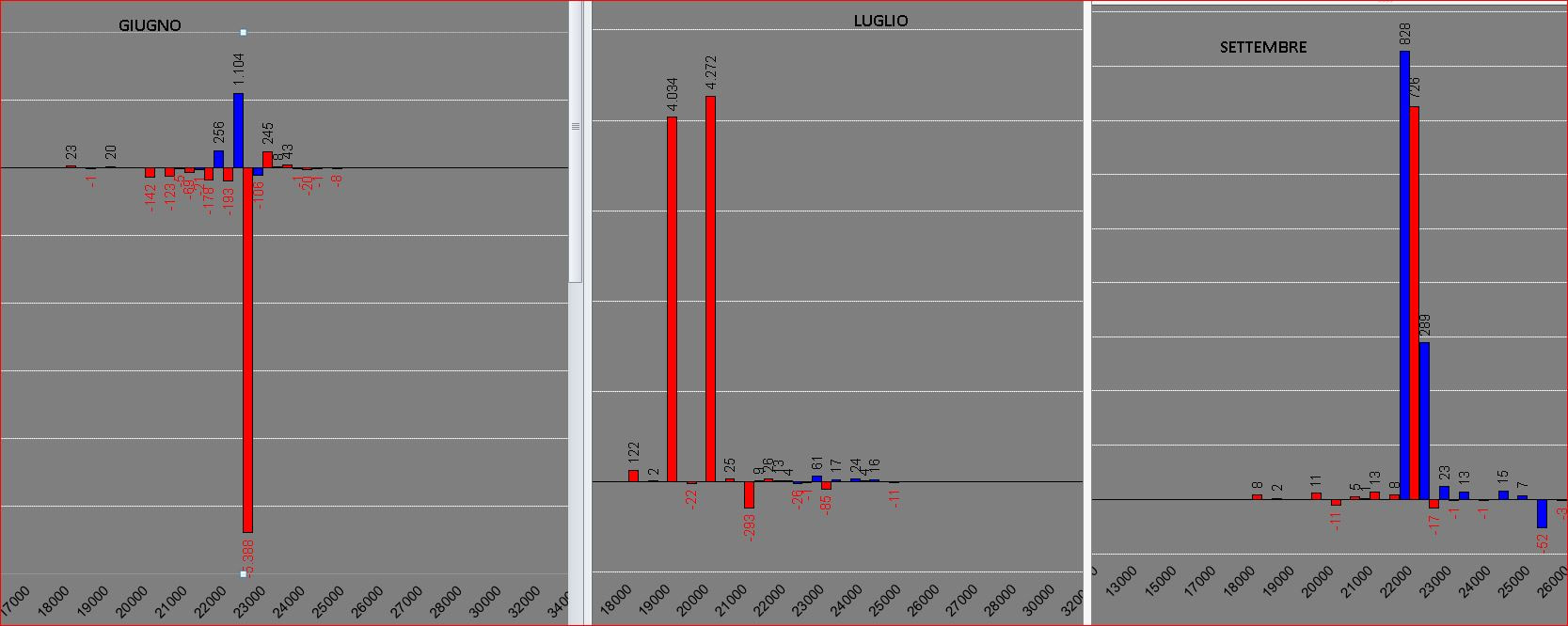

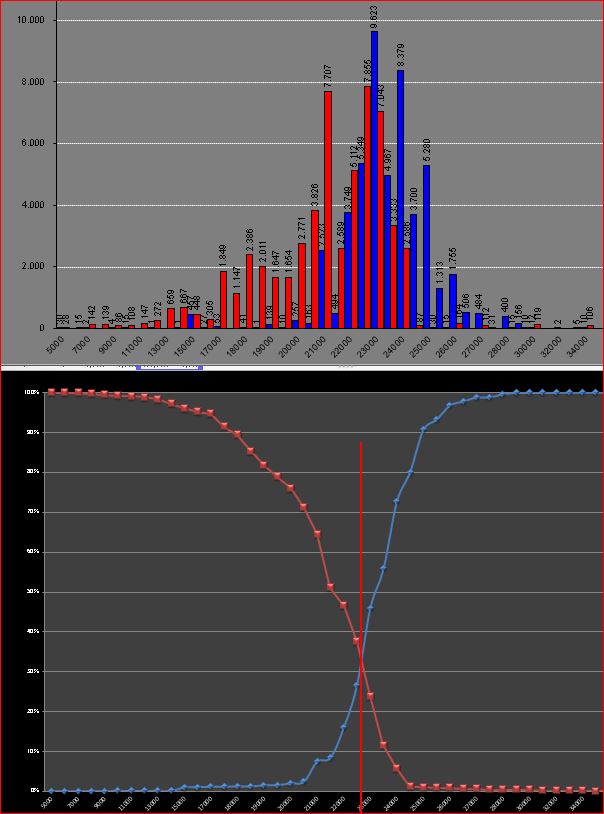

Il trading system SDS conferma la posizione SHORT a 22250 partita il 17 Maggio.da 23430. Trailing Stop a 22550  A poco più di 5 giorni dalle scadenze tecniche andiamo a vedere come si sono mossi gli operatori sul mercato dei derivati, opzioni e future del nostro indice. Innanzitutto osserviamo come si è mossa la volatilità implicita a scadenza misurata sul mercato delle opzioni a strike otm. Ricordo che questo indicatore ci serve per "tastare" il polso del mercato e individuare le aspettative future, Dai massimi del 29 maggio dove ha toccato il valore di 38%, siamo passati ai minimi del 1° giugno dove è stato toccato il 12%,, ed infine, nella giornata di ieri, è risalita di colpo al 29%. Al contrario la volatilità storica a 30 gg è rimasta sotto quota 20 ed allo stesso modo la volatilità implicita a 30 gg. è scesa al 23%. Questo ci fa capire che per i prossimi giorni i timori di movimenti sono piuttosto sentiti da parte del mercato. In aiuto ci viene la funzione Montecarlo che, statisticamente, riesce a mostrarci, basandosi sul prezzo e volatilità implicita attuali, quali e dove sono le probabilità di movimento del mercato da oggi alla fine della prossima settimana. Deviazione standard al ribasso viene prezzata a 20530, la deviazione standard al rialzo è prezzata a 22260 e le probabilità che il prezzo rimanga all'interno di questa area di prezzi sono intorno al 68%. Rotture al ribasso della deviazione standard sono prezzate al 13% e rotture al rialzo al 17%.  Sul mercato delle opzioni, oltre a segnalare l'ennesima giornata ribassista che ha fatto segnare, a quota 54116, l'ennesima chiusura di posizioni sul future ftsemib di altri 2000 contratti, segnaliamo che le put aperte a strike itm 23000 sono state chiuse probabilmente e nel frattempo la situazione è rimasta pressochè immutata. Durante la settimana invece abbiamo assistito alla massiccia chiusura di 1600 put a strike 21000. A 21400 ci troviamo al 50% di put che possono diventare itm a scadenza, ma il grosso degli open interest si trova a 21000 ed in tutti i casi il crossover della funzione di ripartizione ci presente la zona di equilibrio sempre in area 22500 ed anche gli open interest totali rappresentano bene i supporti e le resistenze prezzati dal mercato. Comunque fino a che i prezzi scendono e gli open interest del future diminuiscono è preferibile tenere il delta leggermente negativo e soltanto se i prezzi iniziano a toccare gli strike ai lati della ripartizione, bisogna prestare attenzione a possibili accelerazioni.  Nella giornata di ieri i prezzi si sono appoggiati in area 21500. Ricordo che in tale area, sulla scadenza giugno, le put che finirebbero ITM sono il 53% e che sotto scadenza non sono improbabili movimenti repentini per riuscire a riportare i prezzi nei paraggi del crossover della ripartizione. Comunque, a fronte di oltre 39mila volumi di contrattazione, si è assistito alla diminuzione di oltre 2000 contratti future a mercato in sintonia con quello che ormai sta accadendo da giorni: mentre il trend prosegue al ribasso vengono sistemanticamente chiuse le vecchie posizioni sul future. Sul fronte opzioni è da segnalare, sulla scadenza Giugno, l'ingresso di circa 800 put a strike 23000. Le opzioni di questo tipo sono Itm ed hanno un delta lineare pari ad 1 con un valore esclusivamente intrinseco e pochissimo decadimento temporale. Normalmente quando compaiono a mercato si assiste ad aumenti di volatilità che tendono a culminare con movimenti ribassisti. Sulla scadenza Settembre si osserva un forte aumento di open interest solo sul lato call a strike 23000 e 24000. Speculativamente, come strategia del mercato, leggo le due movimentazioni nel seguente modo: la prima come long put, e la seconda come short call. In entrambi i casi il mercato ieri non ha parlato di rialzo.  Nella giornata di ieri il mercato delle opzioni è stato veramente poco mosso tanto che ho preferito inserire una panoramica dei movimenti effettuati da inizio settimana sulle scadenze Giugno e Luglio. Su Giugno si vede come sono state chiuse, durante il ribasso molte posizioni put itm ed atm ed aperto un buon numero di call a strike 23000. Di contro su Luglio la fanno da padrone assolute le put entrate in quantità industriali sugli strike 19000 e 20000 facendo assomigliare la strategia di mercato ad una short put. Sul lato future è facile notare come ad ogni discesa gli operatori stiano alleggerendo il portafoglio. Anche ieri sono stati smontati più di 2000 contratti future. Gli open interest del future stanno seguendo di pari passo il trend.

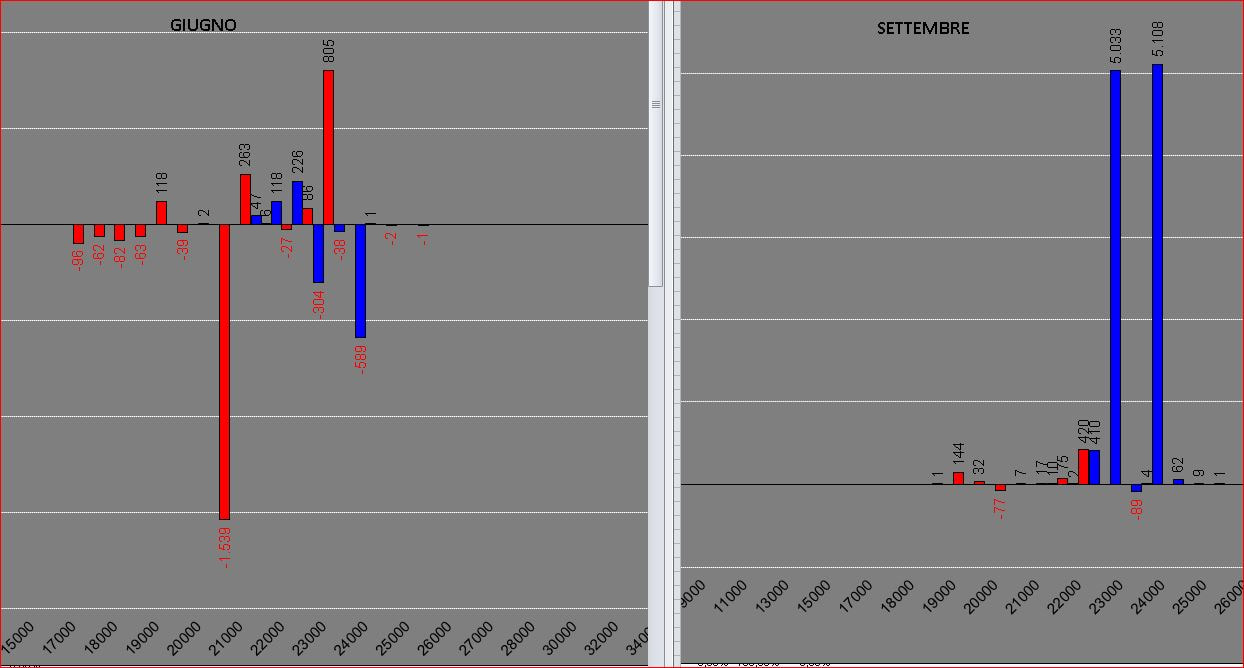

La prima giornata di borsa del mese di giugno conferma un minor interesse da parte degli operator a prendere e mantenere posizioni a mercato, vuoi perchè rientrata la grande paura, vuoi perchè sono stati nel frattempo aggiustati i delta di portafoglio. Volumi in calo che passano da 93000 a 40000 negli ultimi 5 giorni e lento smontaggio di open interest del future che anche ieri fanno registrare una lieve flessione arrivano a quota 63822 ovvero almeno ventimila contratti in meno dai picchi avuti in occasione dei massimi di periodo in area 24000. Sono comunque numeri assoluti importanti in quanto, durante quasi tutto lo scorso anno gli open interest sul future sono rimasti tra valori di 35000 e 45000 e mai erano arrivati a dei picchi così importanti. Quindi occorre avere sempre la massima cautela poichè in un mercato così ricco di benzina/liquidità, basta un piccolo innesco per far partire movimenti direzionali consistenti. Sul mercato delle opzioni non c'è molto da segnalare. Gli operatori, oltre a confermare il grande strangle su giugno tra strike 22000 e 23000, stanno piazzando put e call otm nei probabili livelli di supporto e resistenza che possiamo inquadrare ancora una volta a 21000 e 24000.  Il rimbalzo dal livello di prezzo in area 21000 fino a quota 22000 ha avuto come conseguenza il crollo della volatilità implicita che nella sola giornata di venerdì ha perso più del 10% stabilizzandosi a 22%. Al contrario la volatilità storica ha 30 giorni ha fatto una impennata arrivando al 20%. Il movimento impulsivo rialzista è stato forte ed ha portato i prezzi all'interno della propria area di indifferenza segnalata dal differenziale delle opzioni che ha il proprio put/call crossover in area 22750. In queste situazioni di mercato, a pochi giorni dalla scadenza, potrebbe essere coerente alla previsione del settlement, costruire figure in iron condor o butterfly, che abbiano opzioni vendute tra 22000 e 23000 con le coperture ai lati. Veniamo comunque a leggere le movimentazioni degli open interest. Il future, poco mosso, ma con discreti volumi, ha subito un nuovo calo di open interest che conferma che l'area in cui si trovano i prezzi adesso sta servendo per smontare posizioni aperte precedentemente e che al momento non servono più. A livello di opzioni c'e da segnalare come sulla scadenza Giugno a 22500 sono state chiuse più di 5000 put ed aperti più di mille contratti call. Al contrario sulla scadenza Luglio sono entrati più di 8000 contratti di put otm a strike 19000 e 20000 sbilanciando il rischio esclusivamente al rialzo stabilendo un nuovo record del put/call ratio a 6,73, ben lontano dal put/call ratio di giugno a 1,15 e di settembre che è addirittura inferiore ad 1, ovvero 0,67 con una predominanza importante di Call. Le immagini comunque valgono più di mille parole |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS