|

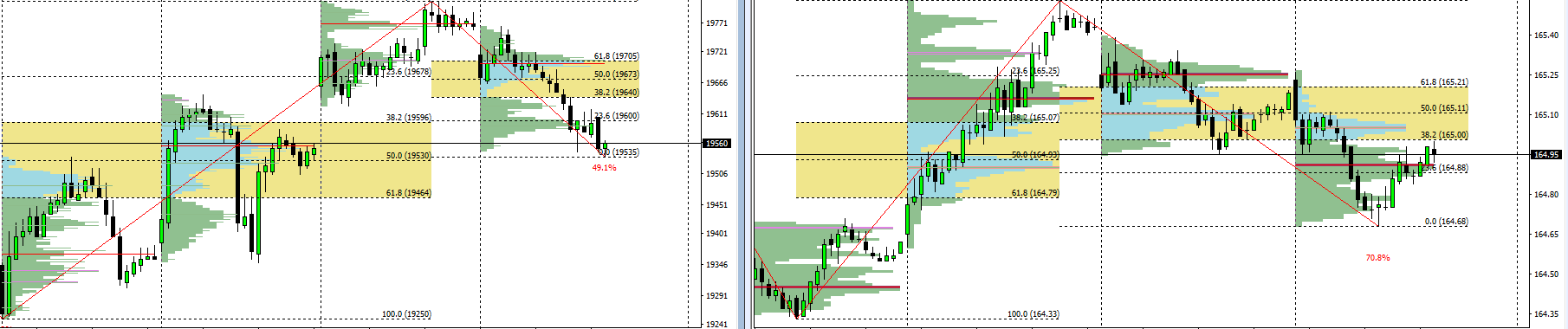

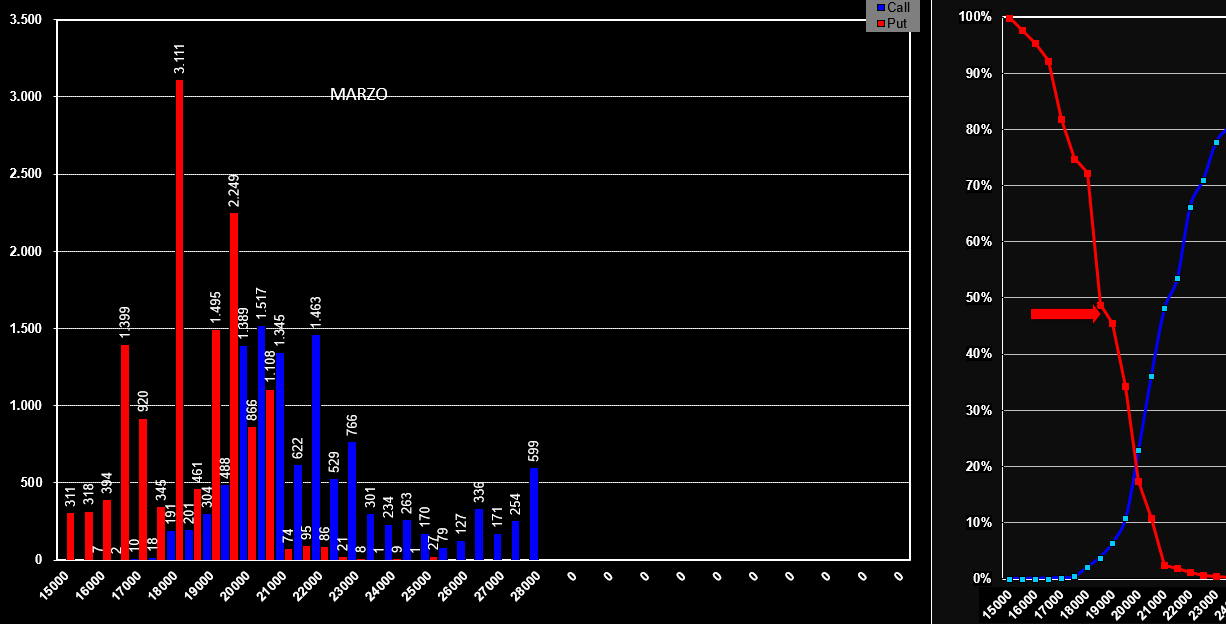

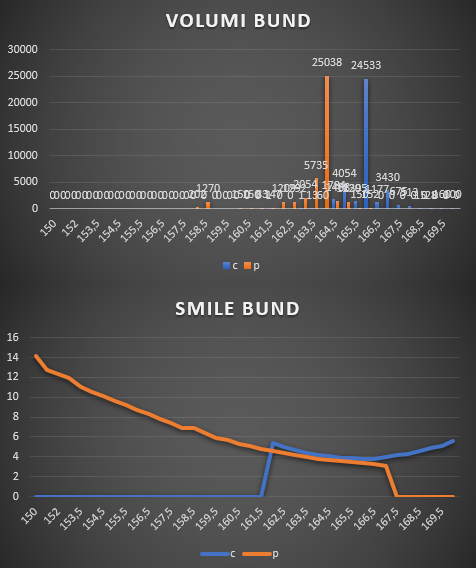

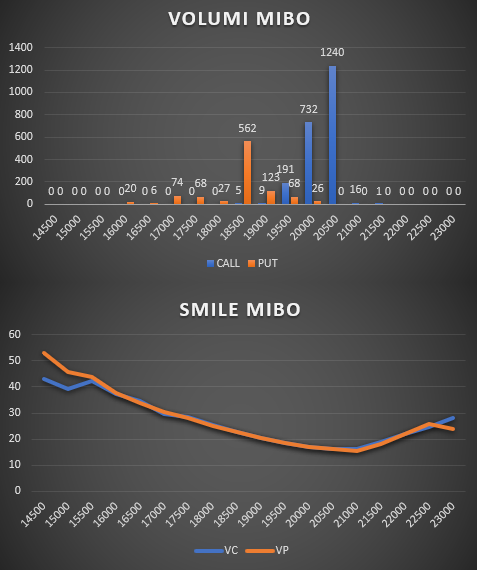

Da oggi inizieremo questo nuovo percorso di lettura del mercato borsistico che verrà pubblicato a step giornalieri ed orari . Inizieremo al mattino in preapertura pubblicando la movimentazione degli Open Interest e la situazione globale. Intorno alle 9,30 verrà calcolato il range di oscillazione giornaliero prezzato dagli operatori del mercato delle opzioni ed utilizzando il prezzo future e la volatilità implicita calcoleremo le probabilità percentuali di mantenimento del range e di rottura al rialzo ed al ribasso. Tra le 11,00 e le 14,00 verranno pubblicati i Tpo ed i Poc in fomazione nella prima parte della seduta, i volumi di scambio nel mercato delle Opzioni e lo Smile di Volatilità. Alle 17,00 o perlomeno poco prima della chiusura del cash delle opzioni verranno confermati i Tpo ed i Poc insieme ai volumi di scambio finali dell'intera seduta del mercato delle opzioni ed allo smile di volatilità con il consueto calcolo del range di oscillazione definito dalla volatilità implicita prezzata. Passiamo quindi ai fatti pubblicando i volumi definitivi di Bund e Mibo e dando i target prezzati dalla volatilità del mercato delle opzioni: Bund range tra 164,30 e 165,17 Mibo range tra 19350 e 19850 L'uscita da questi range corrisponde ad un eccesso o perlomeno ad un errore di prezzo da parte del mercato che, o dovrà rientrare all'interno della propria media oppure dovrà essere coperto in delta dando luogo ad una rottura netta dei prezzi. Sotto i volumi e gli smile di volatilità. Vedremo domani mattina se questi volumi saranno serviti per aumentare o diminuire open interest sul mercato. TPO e POC di chiusura. Fib con distribuzione bimodale ha due Tpo a 19590 e 19700, quest'ultimo è anche Poc. Bund ha invece una distribuzione trimodale con tre Tpo a 164,78, a 164,91 che è anche poc ed infine 165,05  Vi comunichiamo che a breve verrà reso disponibile per i soli iscritti il canale telegram con contenuti speciali denominato Trading in Opzioni e Future. In tempo reale verrano comunicate analisi degli open interest, dei volumi e delle volatilità prezzate. Range di prezzo e scelte operative coerenti. Nel frattempo una veloce panoramica delle movimentazioni di Fib, Bund e Dax Open interest delle Mibo veramente poco movimentati. Anche sul future non si segnala nessun movimento di sorta.

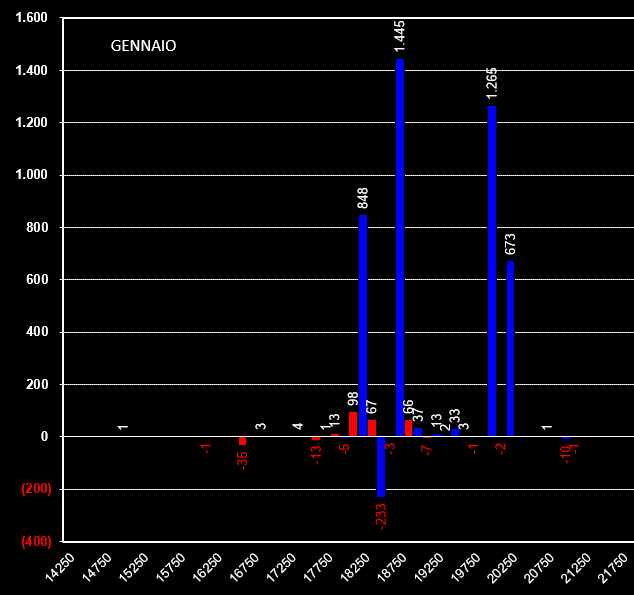

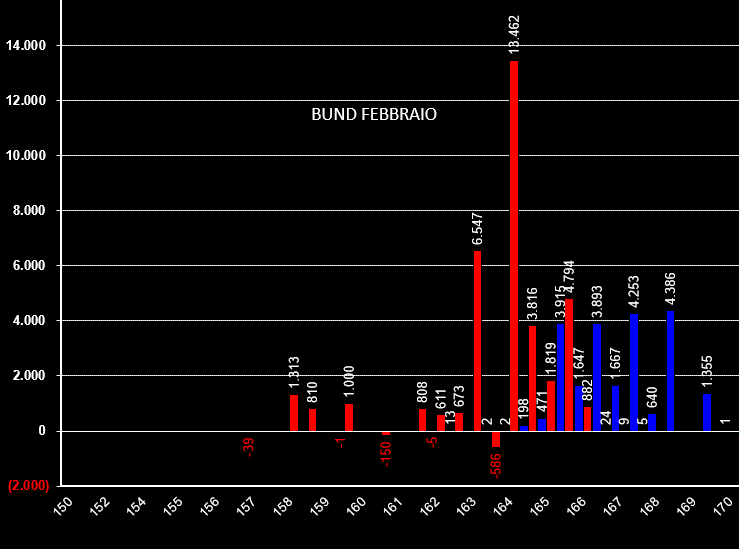

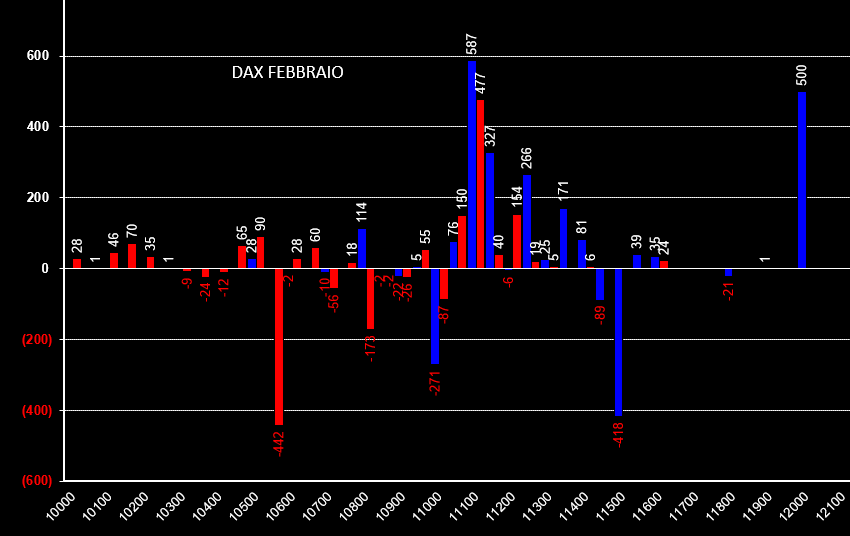

Soliti ingressi su put 19500 e poca movimentazione sul lato call. I posizionamenti totali hanno delimitato due aree ben precise, 19500 e 20000. Come ormai avrete avuto modo di vedere, se ci avvicineremo ai 20000 sarà molto probabile un forte aumento di future a copertura delle call in difficoltà. Viceversa se verranno rotti i 19500 gli open interest del future verranno tolti. Nel primo caso potremmo iniziare a costruire una operatività che tenta di tradare esclusivamente il gamma poichè a 20000 mi aspetto una forte reazione uguale o contraria dei prezzi. O rompono velocemente o altrettanto velocemente ritornano sotto 19000. Nel secondo caso dovremmo attendere indicazioni più precise cercando di rimanere theta positivi e vega negativi. Sul dax febbraio non si segnala granchè se non l'assestamento di area 11100 con ingressi in contemporanea di call e put. Resta valido come per il fib lo stesso ragionamento, 11200 è coperta da ben 29387 contratti call che se toccati potrebbero innescare forti reazioni uguali o contrarie. Ed infine il bund le cui dinamiche sono state ben spiegate da Roberto Semprini sul suo articolo. Infatti stamani ci ritroviamo con un importante aumento di open interest che passano da oltre 199mila ad oltre 208mila. anche i posizionamenti sulla prossima scadenza febbraio sono piuttosto chiari. Massicci ingressi di put a partire da strike 164 e rafforzamento di put e call in area 165 con primi timidi ingressi di call a 166 e 167. Questo è l'articolo in questione: biondaotrading.weebly.com/bund/aggiornamento-bund?fbclid=IwAR0JDicpGHU4y6FHB4XBdHFEU_v2H7hxt7ykvS-qN3aXINotWdyTEh_jtLg Nella chat di skype un amico ha fatto delle domande molto interessanti. Copio ed incollo qua la conversazione.

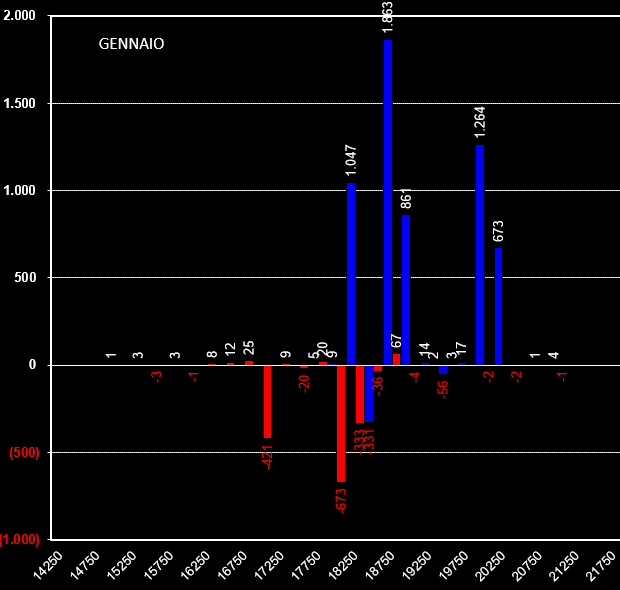

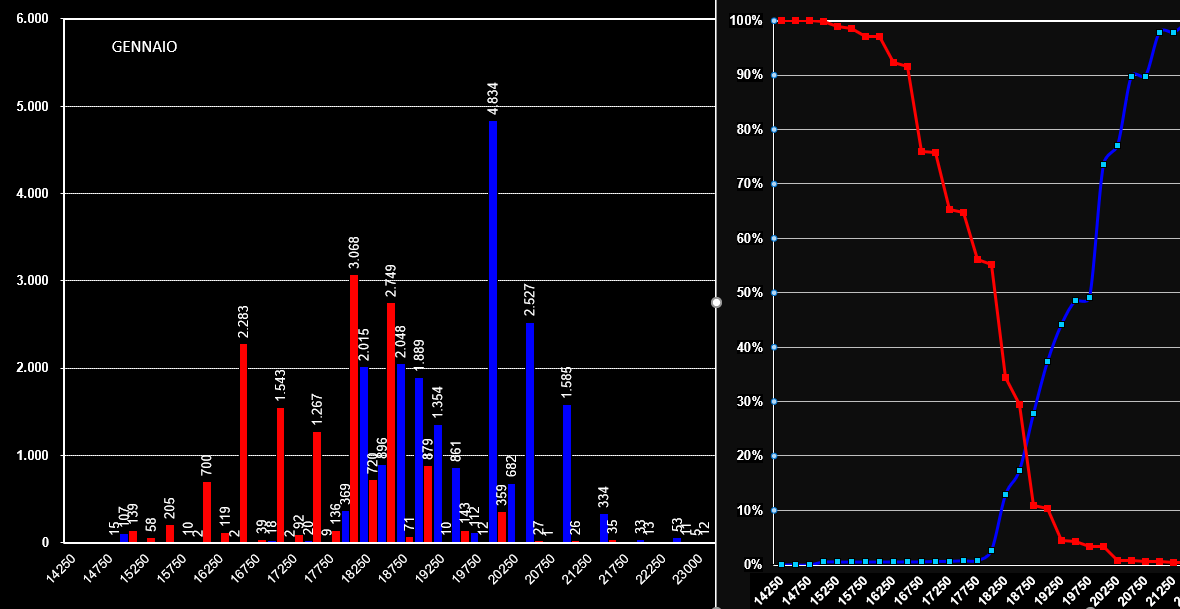

La chat è questa: https://join.skype.com/kbHAv9eZ3Uvn LE DOMANDE "Buonasera a tutti, è la prima volta che scrivo in questa chat anche se la seguo da un po' di tempo. nel tentativo di ampliare la mia operatività sulle opzioni ho chiesto al disponibilissimo @Bruno alcuni chiarimenti in merito all'operatività che propone, perché non mi sembrava di aver trovato le informazioni nel blog. Di comune accordo quindi abbiamo ritenuto potesse essere utile per altri oltre a me condividere qui le domande, e di conseguenza le risposte. Per alcuni potranno forse sembrare domande banali e la cosa potrebbe essere dovuta alla mia poca esperienza con le opzioni. Le metto tutte qui in modo da dare a Bruno l'opportunità di rispondere nell'ordine in cui ritiene più opportuno. Spero di fare cosa gradita/utile, diversamente tornerò senza problemi a confrontarmi in altre sedi con chi vorrà. - ci sono motivi per prediligere l'operatività su un sottostante piuttosto che su un altro ? - rispetto alla gestione ho letto che l'indicatore di riferimento è il delta della prima venduta...come si corregge quando assume lo stesso valore della comprata ? - quanto margina un'operazione 1 comprata / 2 vendute sui diversi sottostanti ? - la correzione effettuata generalmente ti porta ad aumentare i margini richiesti o ad abbassarli ? - le operazioni a 60 e 90 gg mediamente quanto vicino alla scadenza riesci a portarle ? - quale è il target di incasso indicativo di un'operazione ? - generalmente dall'apertura alla chiusura quante correzioni effettui ? - regole di apertura, gestione e chiusura valgono indistintamente per call e put ? - il livello di rischio e di impostazione dell'operatività è tale da richiedere un intervento immediato oppure quando il delta lo segnala si può procedere alla correzione appena si riesce ? (mi interessa in funzione del tempo a disposizione rispetto al lavoro)" LE RISPOSTE: Buongiorno, cercherò di rispondere alle domande nel modo più coinciso e pratico possibile ma mi rendo conto che per sviscerare la materia sarebbe necessario molto più tempo e spazi diversi da una chat di skype. 1) ci sono motivi per prediligere l'operatività su un sottostante piuttosto che su un altro ? No, i sottostanti vanno tutti più o meno bene. Magari ce ne possono essere alcuni che rispondono a dinamiche dei prezzi e degli smile completamente opposte, ad esempio le opzioni sul bund. 2) rispetto alla gestione ho letto che l'indicatore di riferimento è il delta della prima venduta...come si corregge quando assume lo stesso valore della comprata ? Non esistono protocolli "precompilati" ma va tutto contestualizzato nel "qui ed ora". Ci saranno dei momenti nei quali tocca intervenire molto prima che venga toccata la prima comprata (di solito ad inizio strategia) ed altri dove non vedremo l'ora che venga a toccarci la prima comprata mandandocela itm (di solito all'avvicinarsi della scadenza). Comunque il parametro del delta è molto importante ma lo è molto di più quello del vega e dei margini essendo strategie perlpiù vendute e sensibili ai parametri del gamma. 3) quanto margina un'operazione 1 comprata / 2 vendute sui diversi sottostanti ? Sul fib, con scadenze 60/90 giorni e strike comprati atm e venduti otm a 1000/1500 punti distanza siamo sui 500/600 euro di margini. Attenzione che stiamo parlando dei margini iniziali, è palese che come viene contro il mercato, il protocollo tims si adegua ed i margini aumentano all'avvicinarsi dello strike. 4 )la correzione effettuata generalmente ti porta ad aumentare i margini richiesti o ad abbassarli ? Dipende dal tipo di correzione: se per me correggere in quel dato momento di mercato significa aumentare il rischio allora il margine di certo aumenterà come conseguenza del rischio assunto. Altrimenti se la correzione serve per diminuire il rischio spostandomi di strike o di tempo, oppure chiudendo qualche venduta o entrando con qualche comprata va da sé che il margine diminuisce. 5) quale è il target di incasso indicativo di un'operazione ? E' una questione di mera convenienza ed il target te lo da il tempo che rimane a mercato e per quel tempo quali correzione hai fatto. Magari parti centrato con un pay off a scadenza di duemila euro ma nel corso dell'opera sei stato costretto ad adeguare il tuo pay off a scadenza in funzione del gamma e dell'at now dimezzando a mille euro l'incasso massimo allora devi riparametrare un po' tutto alle variate condizioni. Normalmente, se tutto fila liscio io tengo le posizioni a 60/90 giorni al massimo per 40/50 giorni a mercato, perchè non mi piace rimanere esposto a mercato nell'ultima fase di vita delle opzioin, troppo gamma che spesso uccide. 6) generalmente dall'apertura alla chiusura quante correzioni effettui ? Quelle che servono, non esistono protocolli, è il mercato che viene a tastarti il polso. 7) regole di apertura, gestione e chiusura valgono indistintamente per call e put ? No, visto che si entra quasi sempre su eccessi di vega e minimi importanti che si scontrano con colonne di open interest voluminose. Il lato put è quello più facile da gestire e personalmente utilizzo sempre un rapporto più alto a favore delle put. Le call, con i ratio spread o le vendite nude, vanno prese sempre con le molle poiché è difficile correggere rollando in quanto hanno smile di prezzo completamente diversi dalle put. 8) il livello di rischio e di impostazione dell'operatività è tale da richiedere un intervento immediato oppure quando il delta lo segnala si può procedere alla correzione appena si riesce ? (mi interessa in funzione del tempo a disposizione rispetto al lavoro) Nelle correzioni, oltre che correggere bisogna anche cercare di prendere un certo vantaggio, quindi se stai lavorando non puoi operare in tempo reale e magari quelle condizioni di correzione, a parità di prezzo non le trovi più. La borsa come la realtà va accettata per quello che è e non per quello che si vorrebbe che fosse. Questo rimbalzo ha preso in contropiede tantissimi, soprattutto quelli che nei giorni passati hanno chiuso put e aperto call a cominciare da strike bassi confidando probabilmente in un loro "non superamento". Purtroppo non è andata così e qualcuno si è dovuto prontamente ricoprire dando il la a questo forsennato rialzo giornaliero che non ha mai dato un momento di rifiatamento. Vediamo dunque dove e come hanno spostato i soldi, a torto o a ragione, gli operatori delle mibo. Nella giornata di ieri tutti quei volumi passati sulle call scadenza gennaio, a partire da strike 18250 e 18750 per arrivare fino a 20000, si sono concretizzati in open interest.  Negli ultimi due giorni, oltre ad aumentare open interest di future hanno chiuso put atm ed aperto molte call, alcune diventate itm proprio ieri.  Con questi prezzi siamo arrivati precisi nel cuore della funzione di ripartizione, ovvero dove abbiamo il minimo stress degli operatori in opzioni e dove, teoricamente, sono tutti contenti. A dimostrazione di questo, il brusco calo della volatilità implicita che è arrivata a toccare 23% dopo essere arrivata ben olter 27% in intraday.  Da ricordare comunque che la scadenza marzo, se vista nel suo totale, è ancora a rischio poiché ci troviamo ancora ad avere il 50% di put itm ed infatti anche gli open interest dei futures sono aumentati passando da 83000 a 85000. Inoltre le put 19000 e 19500, un tempo supporto, faranno senz'altro sentire la valenza di resistenza anche se visivamente sembra potersi aprire un corridoio fino a 20000 dove sono appostate una valanga di call otm.  Alla luce di questi numeri personalmente preferisco aspettare prima di girare il delta da neutral-negativo a positivo in quanto questo rimbalzo, per ora è configurabile semplicemente come un pullback determinato più da veloci ricoperture con future long visti gli ingressi effettuati con call 18250 e 18750 che sono stati toccati dal prezzo.

|

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS