|

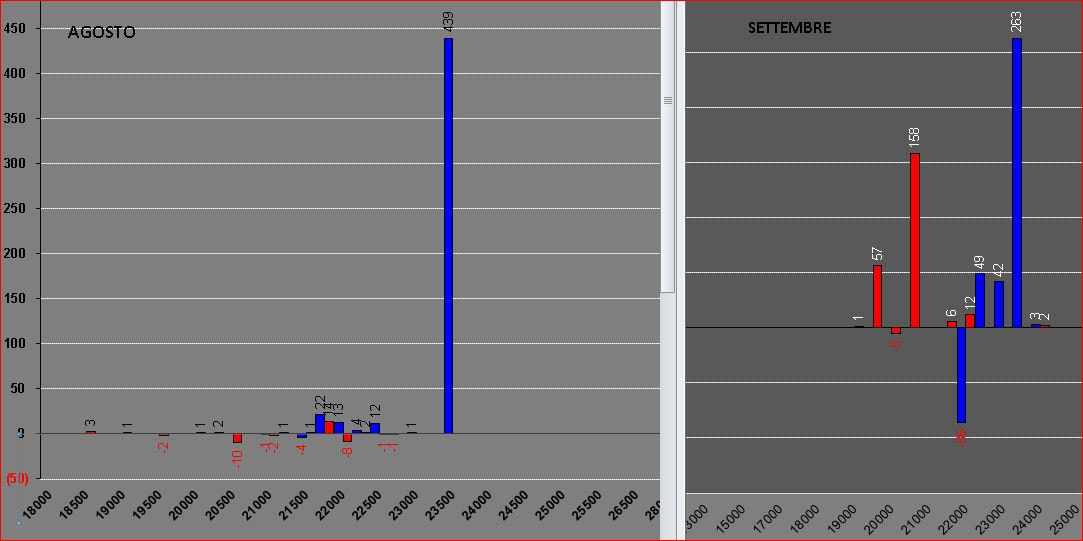

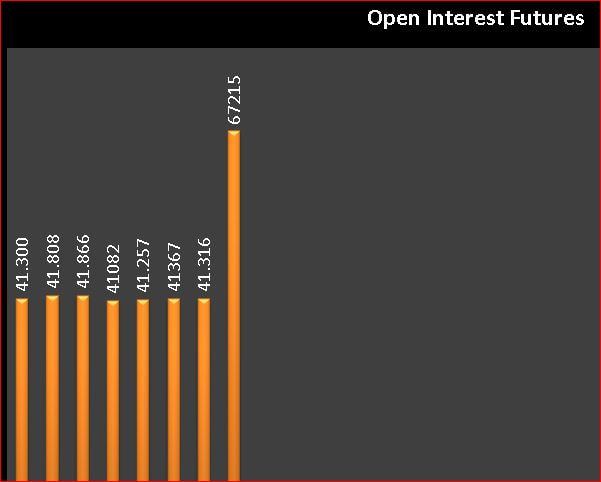

Ultimo giorno del mese e mercato sempre dentro un ridottissimo trading range ed un tpo confermato a 21885. Nel mercato delle opzioni la giornata di ieri è servita agli operatori per entrare sulla scadenza agosto con 439 call a strike 23500 e su Settembre a confermare, con ingressi di put a 20500 e di call a 23500, i supporti e le resistenze in denaro del mercato. Sul future invece si assiste ad una importante anomalia o errore nei conteggi di Borsa Italiana: gli open interest sono passati in un giorno da 41.316 a 67.215, ovvero quasi 26.000 contratti a mercato in più a fronte di appena 13.512 volumi scambiati. Ricordo che i volumi non possono per definizione essere inferiori all'open interest prodotto. Se ciò venisse confermato nei prossimi giorni ci aspettano movimenti dei prezzi piuttosto violenti. Da tenere presente che anche la volatilità implicita delle code grasse dello skew della chain delle opzioni, nonostante un mercato poco mosso, ha fatto segnare un +4% di percezione del premio a rischio. Operativamente dobbiamo attenerci ai fatti e, prendendo atto della movimentazione di open interest del future, cercherò di essere compratore e non venditore di delta sui livelli senza mai chiudere le posizioni sui target ma azzerarne il delta comprando la posizione contraria e mettendomi in posizione con uno strangle comprato. Se il mercato dovesse rompere la deviazione standard si rimane a mercato, ma se il mercato rimane all'interno della deviazione standard prezzata, si chiude la posizione a fine giornata. Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS