|

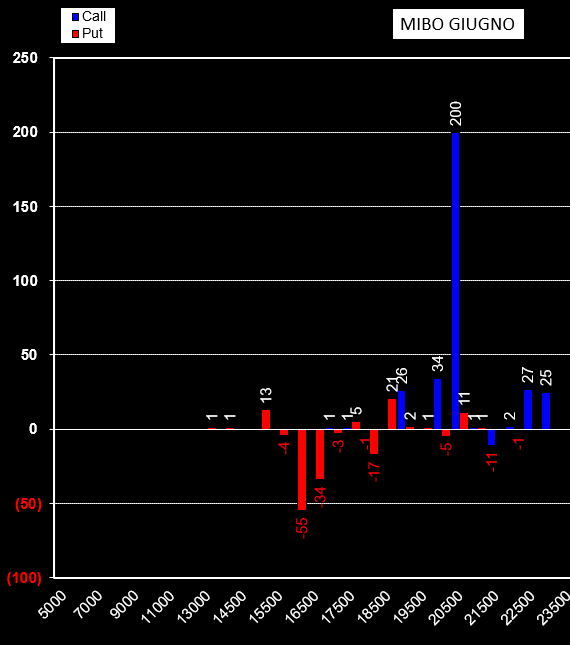

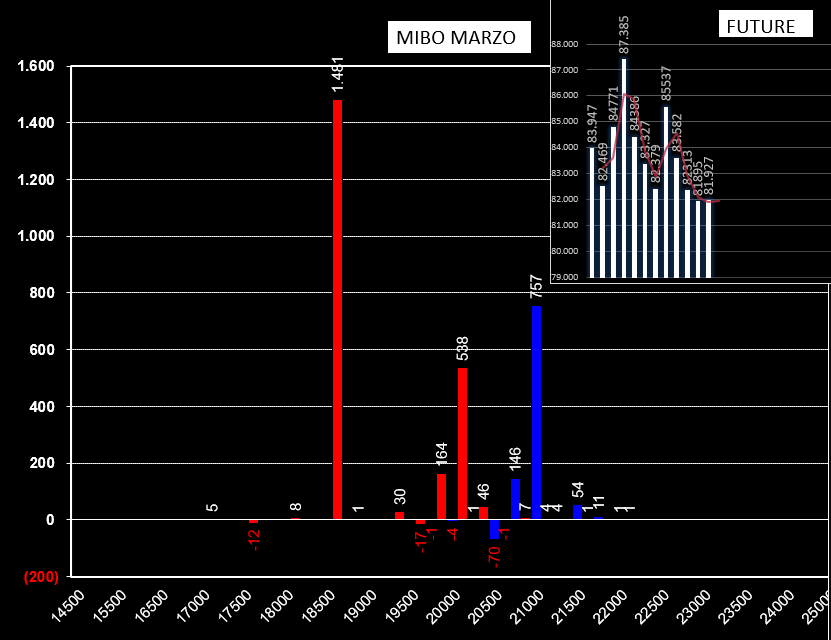

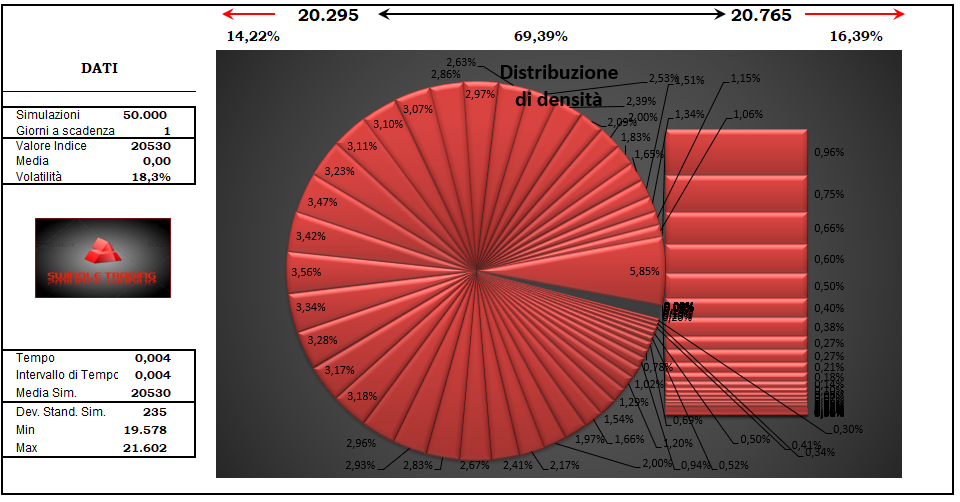

Ancora una giornata scandita da nuovi massimi e range di prezzo ristretti caratterizzati da mediocri flussi volumetrici. Dal sito di Borsa Italiana leggiamo che i volumi scambiati sono stati 19248, questo mediocre flusso di contratti ha provocato soltanto un aumento di 32 open interest sul future che passano da 81895 a 81927. Tutti gli altri contratti/volumi scambiati sono stati utilizzati esclusivamente per operatività intraday con apertura e chiusura effettuate in giornata. Già questo ci indica che gli operatori sono in attesa di una qualche notizia driven: non stanno prendendo posizione e lavorano i contratti solo sul brevissimo pronti ad entrare ed uscire alla bisogna. La distribuzione volumetrica è bimodale con due TPO ravvicinati e sopra i due cumulati precedenti a 20460 e 20520. Anche sul mercato delle opzioni le movimentazioni sono abbastanza distanti dall'atm. Su Marzo sono aumentate le put a strike 18500 e 20000 e di call a strike 21000. Su giugno hanno movimentato esclusivamente call strike 20500 facendo segnare un + 200 contratti. Ricordo che lo strike 20500 sulla scadenza giugno equivale allo strike 20500 scadenza marzo per effetto dello stacco dividendi che avverrà nel trimestre successivo e che il future sconta già adesso quotando un prezzo di circa 500 punti più in basso. Interessante il dato sulla volatilità implicita che ha finalmente iniziato a seguire il trend rialzista impostato da tre giorni da Vix, Vstoxx e Vdax, facendo segnare un + 2,32% portandosi a 18,3. In base a questo dato possiamo calcolare i livelli ed il range di volatilità prezzati per la giornata di oggi: 20295 che ha il 14% di probabilità di essere superato 20765 che ha il 16% di probabilità di essere superato 470 punti è il range previsto ed ha il 70% di probabilità di rimanere inviolato 19580 e 21600 sono l'eccesso massimo statisticamente calcolabile Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS