|

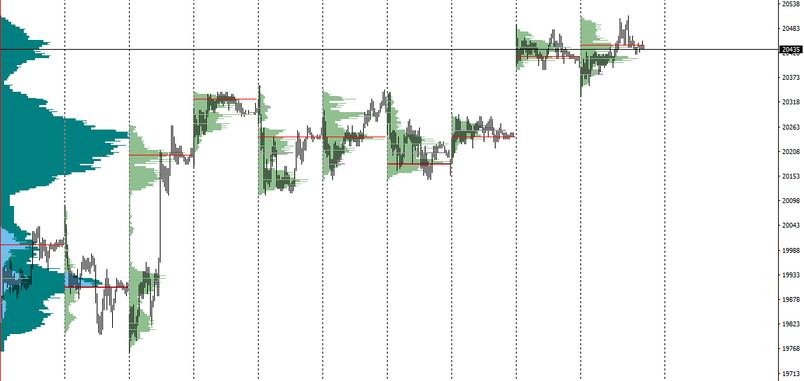

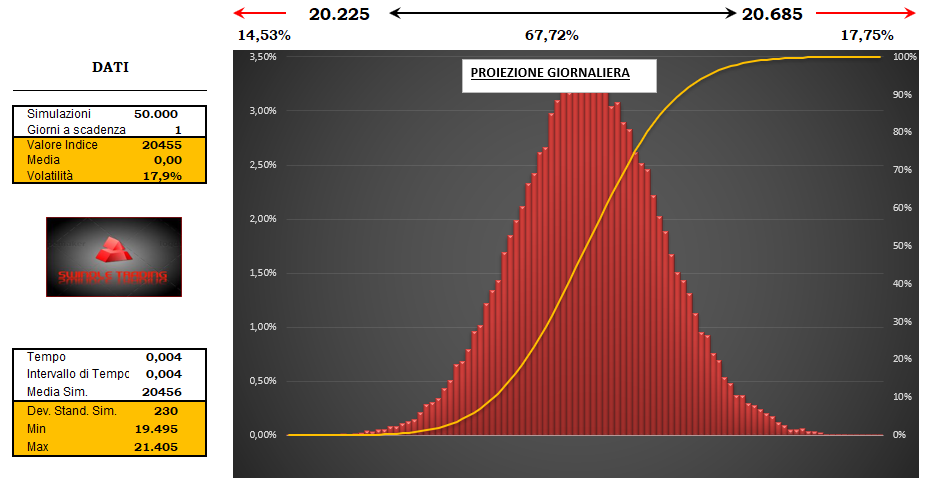

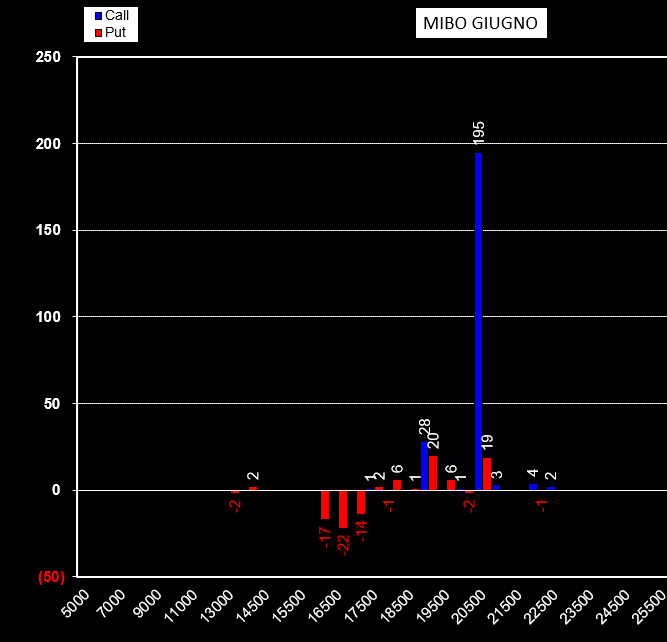

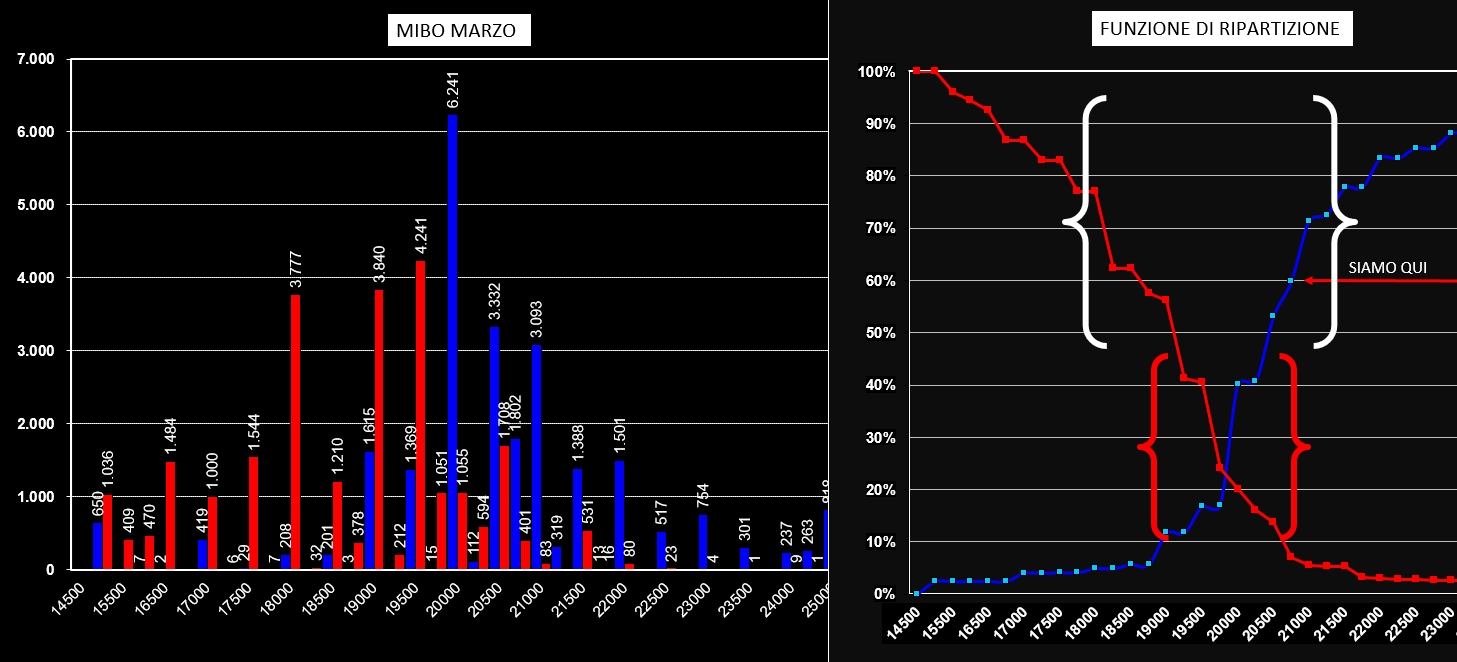

Giornata interlocutoria quella di ieri con un mercato che ha dapprima tentato di rompere al ribasso e successivamente di rompere al rialzo ma senza riuscirci, e come nella quasi totalità dei mercati dove insiste una distribuzione volumetrica a forma di campana, il prezzo è poi rientrato nei pressi dell'area di accettazione. Dal grafico volumetrico si vede come insistono due Tpo a 20420 e 20445. La rottura al ribasso porterebbe i prezzi a colmare il vuoto da gap up e come primo supporto incontrare il grosso cumulato che si trova a 20240. Più in basso troviamo l'altro livello volumetrico a 19905 che, se rotto, porterà i prezzi perlomeno a chiudere il gap del 12 febbraio a 19550.  Vediamo come si sono mossi in questi due giorni gli operatori del tecnico mondo delle opzioni. Sulla scadenza Marzo si assiste alla chiusura di 848 contratti di call a strike 21000 ed all'apertura di 391 call a strike 20500 e 338 call a strike 21500. Sul lato put nessun movimento da segnalare. Sulla scadenza Giugno, il cui future di riferimento quota 500 punti in meno, l'unico strike preso in considerazione è quello di call 20500. Il totale delle opzioni scadenza Marzo ci disegna un quadro sbilanciato sul lato rialzista essendo la componente Call arrivati al 50% ITM e con possibili estensioni fino a 21000 dove i prezzi arriverebbero ad un vero e proprio ipercomprato essendo le call oltre il 70% ITM. La cosa che comunque mi rende sospettoso di questo rialzo è che, nonostante l'importante strike 20000 dove ci sono ben 6.241 contratti call aperti, sia stato inizialmente coperto con aumento di contratti future fino a 87.385 open interest ed invece, negli ultimi giorni e con massimi superiori, i contratti future rimasti a mercato sono scesi fino a minimo di ieri con 81895 open interest. Staremo comunque a vedere, ma in tutti i casi più che un consolidamento dei massimi sembra invece una presa di profitto ed una distribuzione sui massimi. Nonostante Vix, Vstoxx e Vdax siano stranamente in aumento, la volatilità implicita delle code grasse delle mibo ha fatto segnare anche ieri una lievissima flessione attestandosi a 17,9%. Utilizzando questo dato insieme al prezzo ed al tempo proviamo con una simulazione Montecarlo a vedere quali livelli di probabilità stia prezzando il mercato: Probabilità del 67% tra 20225 e 20685 Probabilità del 14% sotto 20225 Probabilità del 17% sopra 20685  Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS