|

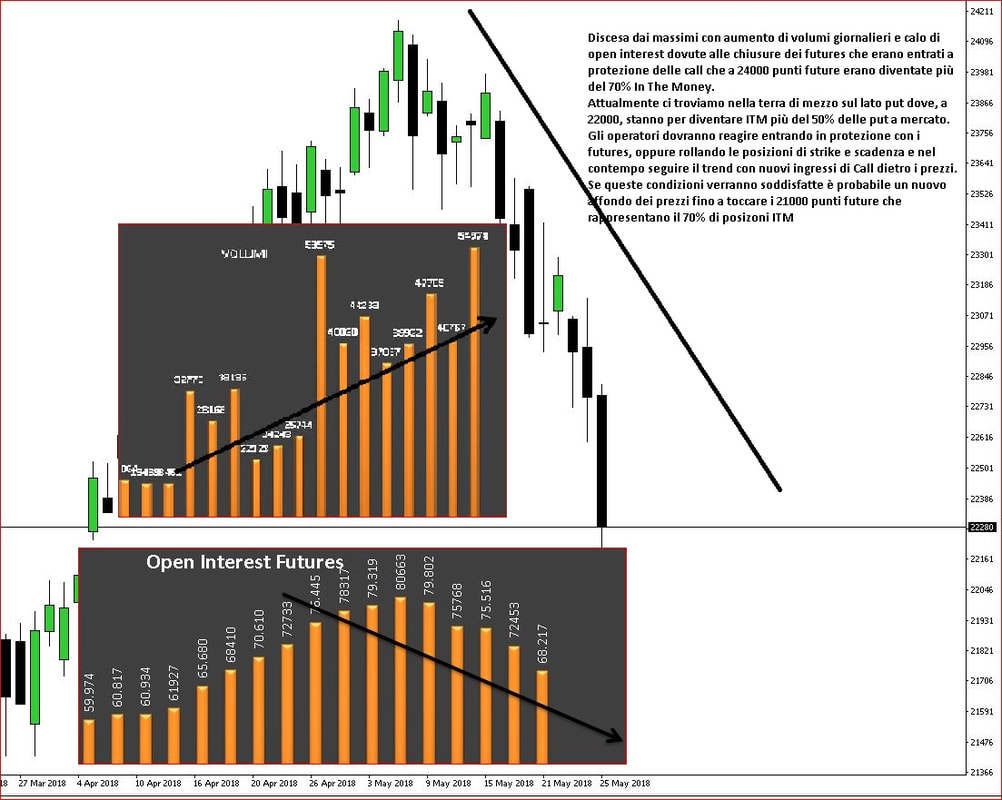

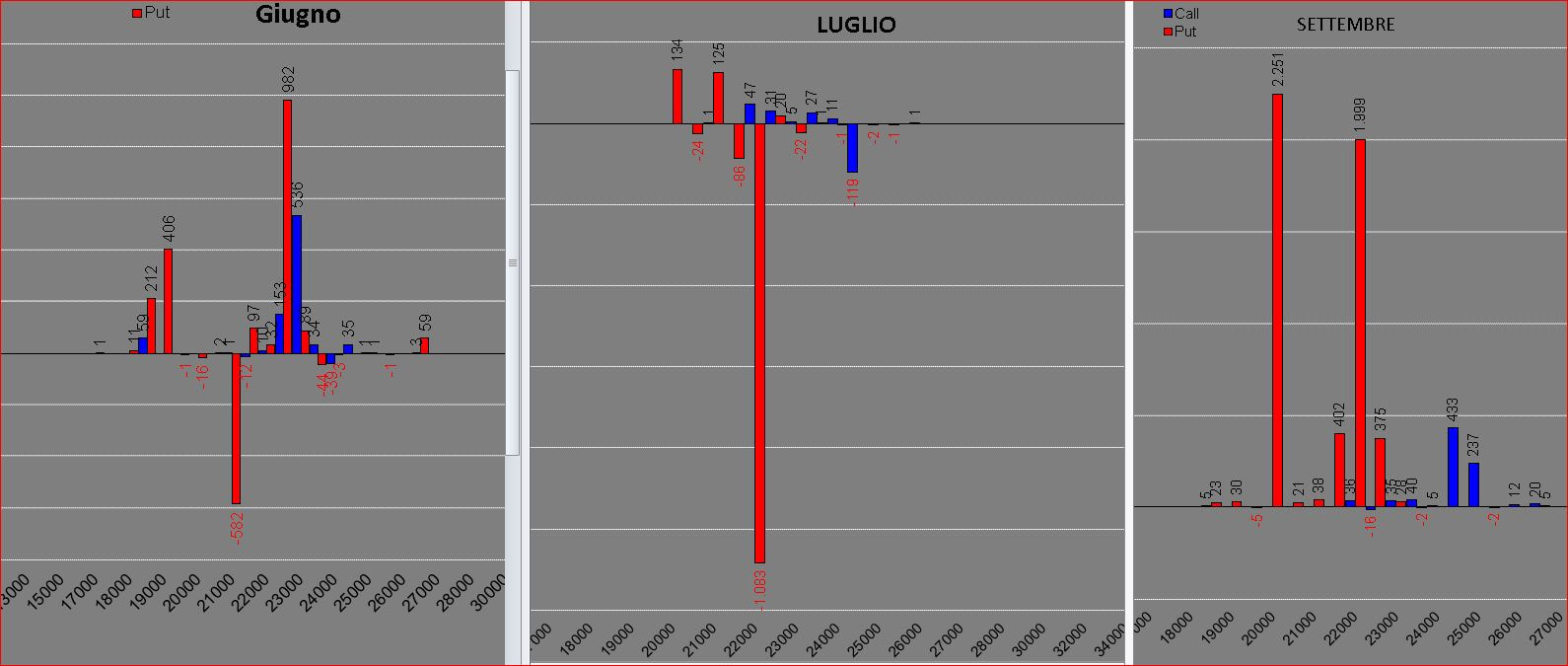

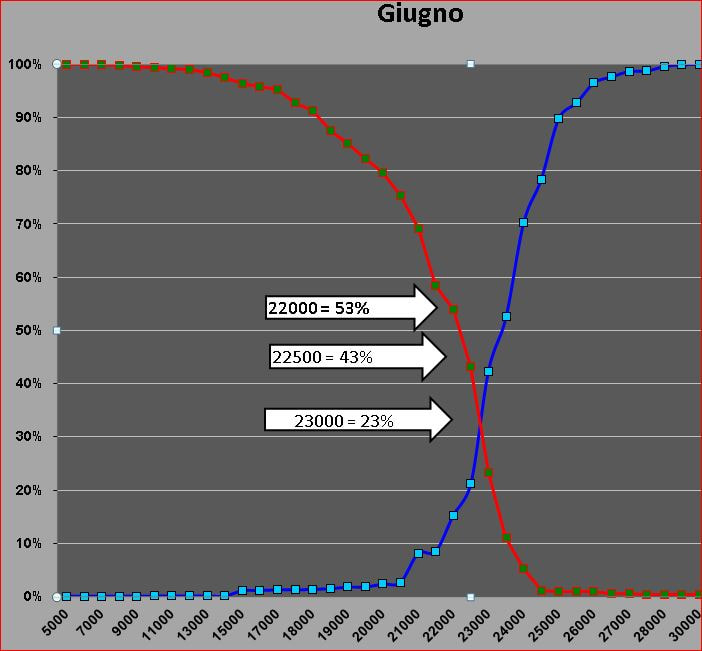

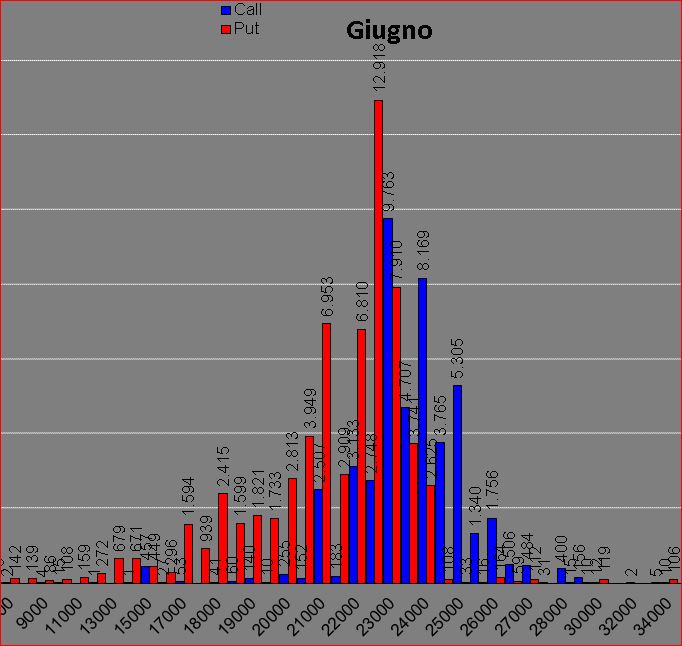

La giornata del 25 maggio è stata caratterizzata da un bel movimento direzionale con un importante picco di volatilità. In chiusura i prezzi hanno perso più del 2% andando a toccare un minimo importante a 21985 in un classico spike da panic selling. D'altronde con gli importanti numeri di open interest che ha prodotto il mercato negli ultimi 15/20 giorni, come abbiamo più volte sottolineato, c'era da aspettarselo. Ma veniamo ad analizzare come si sono comportati gli operatori. Sul fronte future c'è da segnalare un importante livello di volumi, 54974, che hanno prodotto una sensibile diminuzione di open interest del future, portandolo a quota 68217. Dai massimi di prezzo, 24180 fatti 15 giorni fa, che coincidevano con i massimi di open interest con 80663 contratti a mercato e che servivano per coprire la immensa quantità di call che erano diventate itm, gli operatori hanno pian piano smontato la posizione chiudendo ben più di 12000 contratti poichè i prezzi erano rientrati all'interno della curva di indifferenza rappresentata dal +/- 40% della funzione di ripartizione. Attualmente,a 22285 punti future, ci troviamo sul lato put della ripartizione, ovvero il lato sinistro, In questa area ci sono almeno il 45% di put che sono diventate Itm, mi aspetto quindi una reazione degli operatori che, dovranno entrare in protezione con i futures, rollare le posizioni di strike e scadenza e contemporaneamente seguire il trend con nuovi ingressi di Call dietro i prezzi. Se verranno soddisfatte queste condizioni è molto probabile che i prezzi possano tentare un affondo in area 21000 dove le put Itm saranno circa il 70%  Vediamo comunque cosa è stato movimentato sulle tre scadenza Giugno, Luglio e Settembre. Su Giugno si assiste alla chiusura di 582 contratti put a strike 21000 e all'apertura di 982 put su strike 22500 e 536 call su strike 23000. Su Luglio salta all'occhio la importante chiusura di più di mille posizioni put a strike 22000. Su Settembre, al contrario, sono stati aperti più di 4000 contratti put su strike 22000 e 20000. La funzione di ripartizione su Giugno ci fa vedere che gli operatori sono riusciti nel corso della settimana ad abbassare dal 30% al 23% il livello di opzioni itn sul crossover put e call e di conseguenza portare lo strike 22500 al 43% e 22000 al 53%. Il cumulato totale della scadenza Giugno ci riporta una figura simile ad un grande straddle con il verti a 22500/23000 dove si trovano 12918 put e 9763 call. Per la settimana prossima mi aspetto comunque un aumento di volatilità con range di prezzo importanti, lo spartiacque sarà lo strike 22000 che potrà far partire un movimenti di almeno mille punti, o al rialzo o al ribasso, le cui condizioni sono state spiegate sopra Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS