|

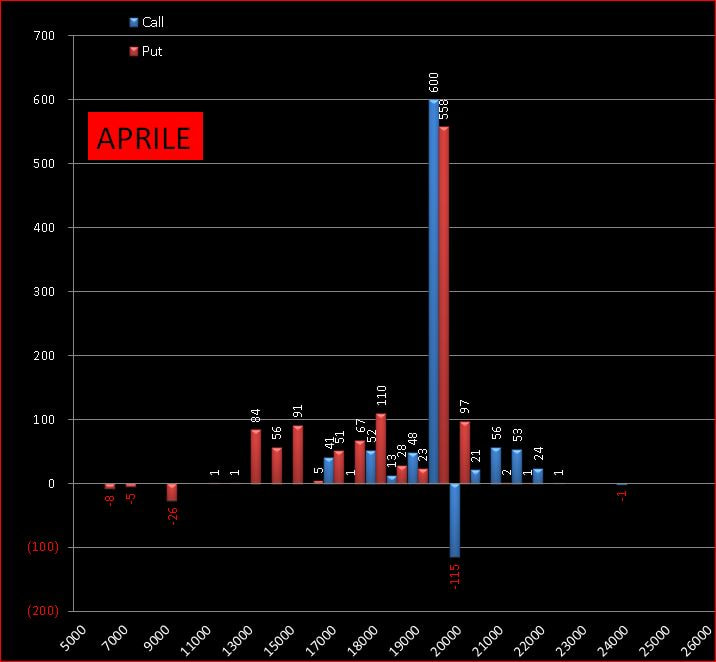

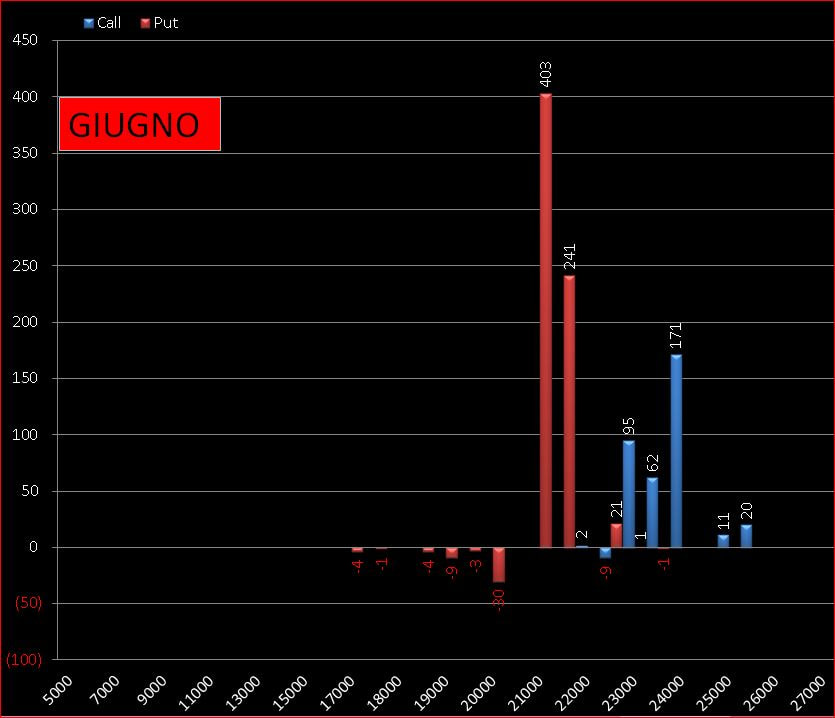

Consueta analisi delle volatilità, dei volumi e degli open interest di queste strane giornate di borsa. Sulla scadenza aprile si assiste al posizionamento netto di put e call a strike 19500, molto otm per le put e molto itm per le call, conseguentemente si assiste ad un aumento di open interest del future che passa da 41113 a 42328 facendo segnare un + 1215 contratti rimasti a mercato a fronte di una movimentazione volumetrica nella norma e che si attesta a 23533 contratti scambiati nella giornata di ieri. Su giugno invece si assiste al posizionamento sulle put 21000 e 21500 e dei timidi ingressi sul lato call sopra lo strike 23000 fino ad arrivare a 24000. Ne esce fuori una strategia del mercato delle opzioni lateral rialzista: aumento di open interest del future, aumento di open interest delle put su strike otm e ingresso speculativo di call 19500 sulla scadenza aprile fanno propendere per una salita dei prezzi. La volatilità implicita a 30 gg è ancora in calo e si attesta a 16,72 mentre è in aumento la volatilità a 60 gg che sale 18,30. Di contro la volatilità storica del ftsemib è scesa a quota 18,07 mentre sta salendo la storica a 60 e 90 gg, rispettivamente a 18,2 e 16.3. Questa è una buona indicazione per evitare di essere venditori sulle scadenze lunghe ma preferire scadenze brevi che hanno avuto un picco a 21 dopo molto tempo che erano addirittura rimaste più basse di rispetto alle scadenze lunghe. I livelli per oggi rimangono simili a quelli di ieri: 22450 22370 22180 22050 http://diario.tradeupteam.it/community/fib/posizionamento-open-interest-e-livelli-operativi-aprile/#post-60 Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS