|

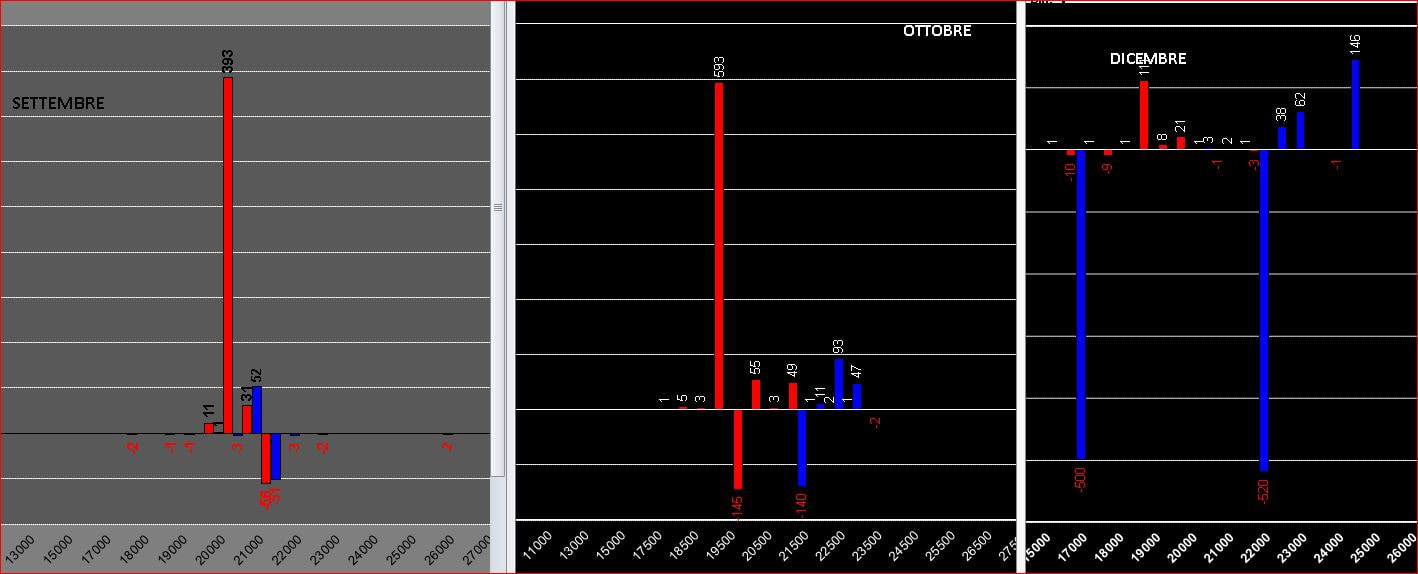

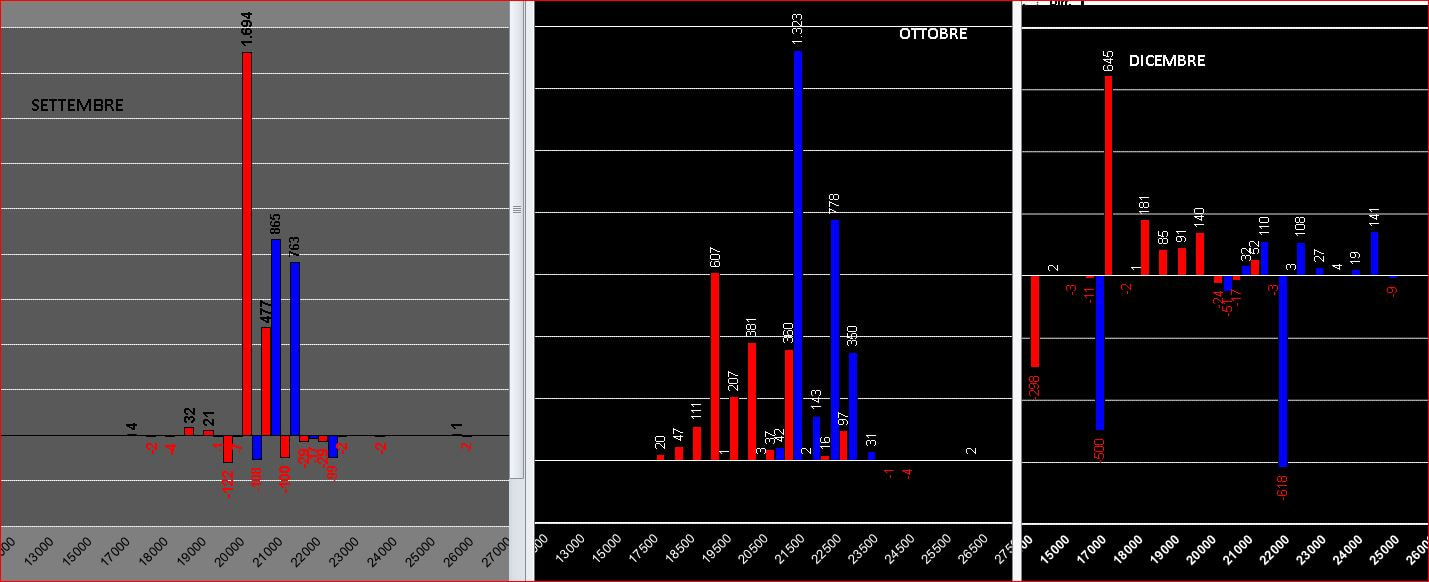

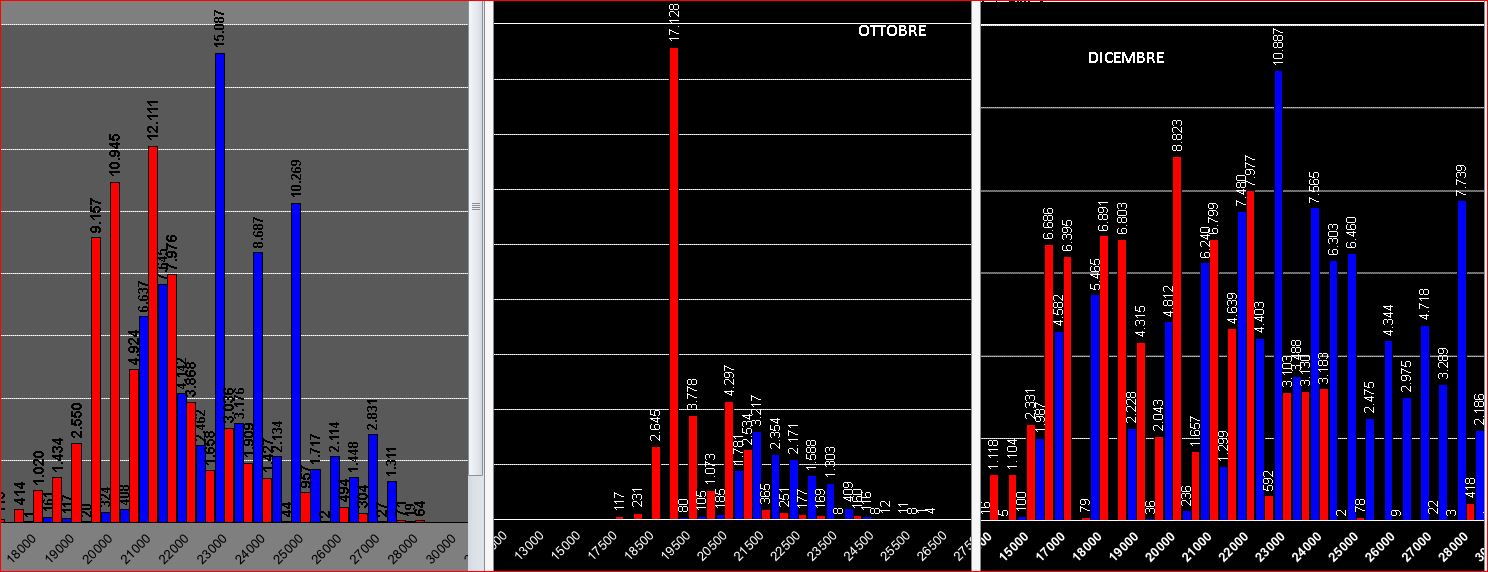

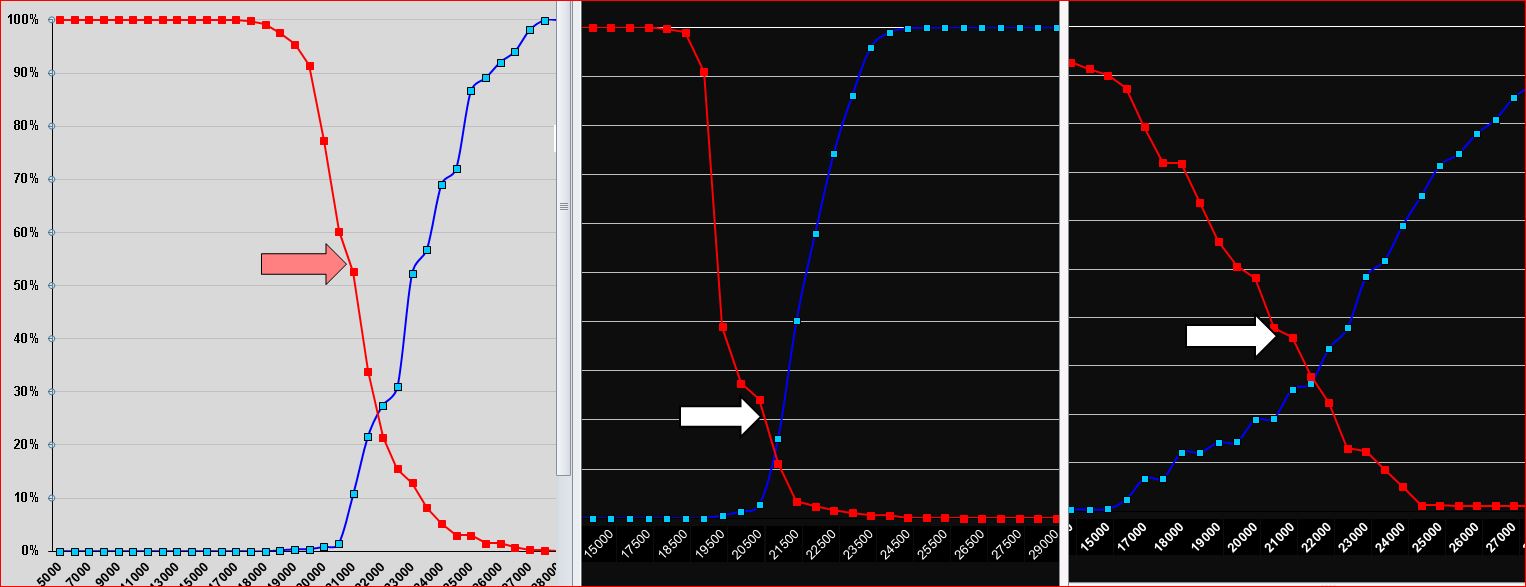

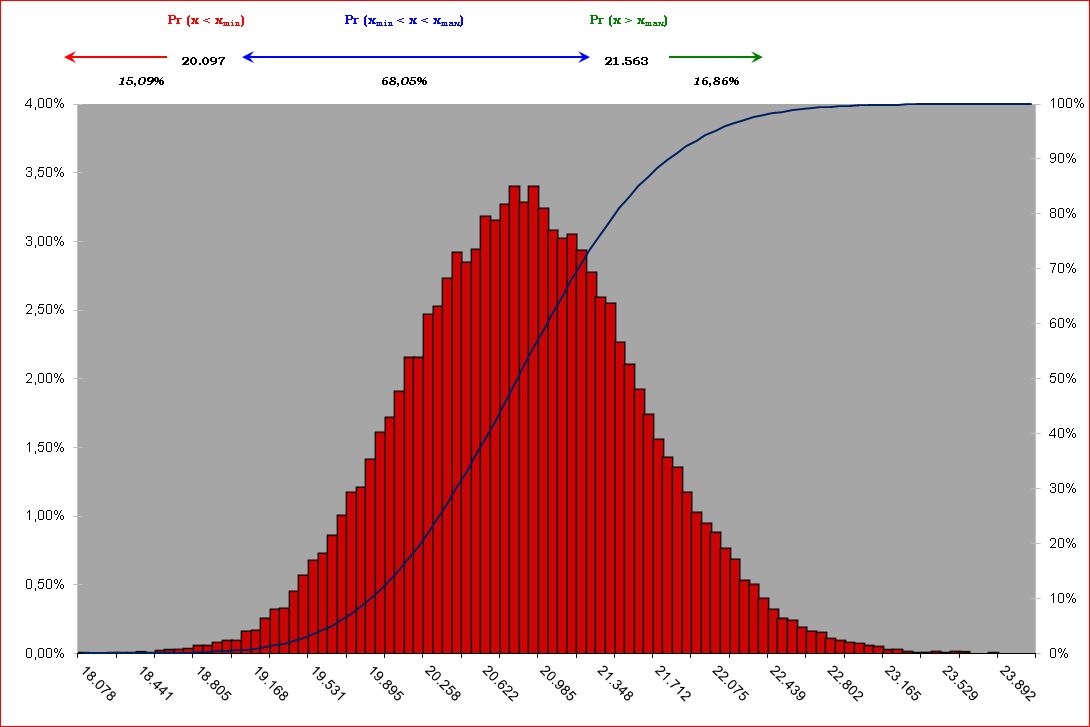

Nella giornata del 14 settembre, ad una settimana dalla chiusura del trimestre borsistico, sembra che gli operatori stanno timidamente forzando un rientro all'interno del crossover della ripartizione con ingressi di put otm che hanno funzione di copertura.  Movimentazione settimanale  Totale delle posizioni sulle tre scadenze  Grafico delle funzione di ripartizione che mostra come settembre abbia ancora più del 50% di put itm  Posizione netta degli open interest del future nelle ultime 30 sedute: sui massimi relativi sono sempre aumentati per proteggere il lato put e sui minimi relativi sono sempre diminuiti  Grafico Ftsemib con cumulati volumetrici settimanali dove l'istogramma rosso rappresenta l'area dove gli open interest sono aumentati e l'istogramma nero rappresenta l'area dove gli open interest sono diminuiti. All'interno del grafico sono evidenziate sia la volatilità implicita delle opzioni otm, sia la volatilità storica: entrambe sono in calo.  Infine un lancio statistico di probabilità con la simulazione Montecarlo. 50000 lanci per 7 giorni alla scadenza con volatilità implicita al 21,3% riportano queste probabilità: 68% di probabilità che il prezzo rimanga tra 20100 e 21560, 15% di probabilità che il prezzo vada sotto i 20100 17% di probabilità che il prezzo vada sopra 21560  Per analisi approfondite ed in tempo reale basta entrare nel canale skype https://join.skype.com/kbHAv9eZ3Uvn Lascia una risposta. |

Bruno NappiniOpzioni e future Archivi

Settembre 2020

Categorie |

Feed RSS

Feed RSS